日本人の死因の約半数を占める三大疾病(がん・心疾患・脳血管疾患)に加え、近年注目されているのが八大疾病です。

これらの病気は治療が長期化しやすく、医療費負担も重くなる傾向があります。生活習慣病に幅広く備えたい方にとって、八大疾病保険は選択肢の一つになります。

本記事では、八大疾病の基本から保険選びのポイントまで、プロの観点から詳しく解説します。

1. 八大疾病の基礎知識

八大疾病とは、三大疾病である「がん(悪性新生物)・心疾患・脳血管疾患」に、「高血圧性疾患・糖尿病・慢性腎不全・肝硬変・慢性膵炎」を加えた8つの疾病を指します。これらは主に生活習慣が原因となる病気で、食事習慣、運動不足、喫煙、過度の飲酒などが発症リスクを高めます。

慢性膵炎はあまり聞きなれない病気かもしれませんが、男性では飲酒が原因となることが多く、女性では原因不明の特発性が多く見られるのが特徴です。膵臓の機能が徐々に低下し、さまざまな合併症を引き起こす可能性があります。

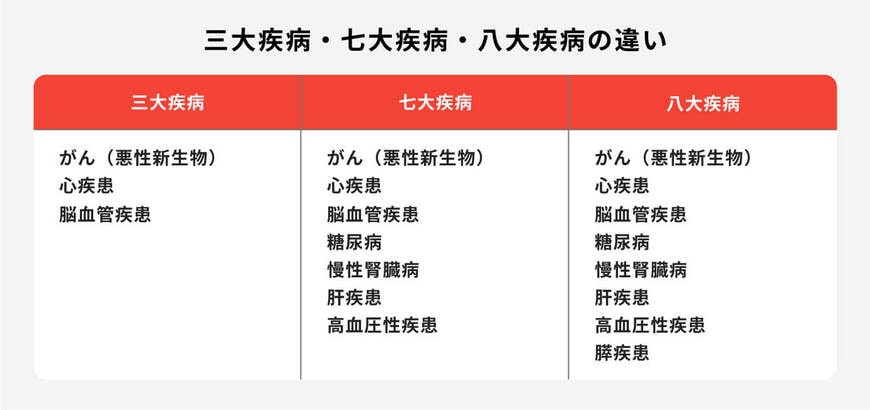

1.1 三大疾病・七大疾病・八大疾病の違い

保険商品を選ぶ際には、保障範囲の違いを理解することが重要です。三大疾病は日本人の死因上位を占める重篤な疾患で、近年は医療技術の進歩により死亡率は減少していますが、入院や通院による治療が長期化する傾向にあります。

七大疾病は三大疾病に生活習慣病四疾患(高血圧・糖尿病・慢性腎不全・肝硬変)を追加したもので、八大疾病はさらに膵疾患を含めた範囲となります。保障範囲が広がるほど保険料は高くなる傾向があるため、自身のリスクと保険料のバランスを考慮した選択が必要です。

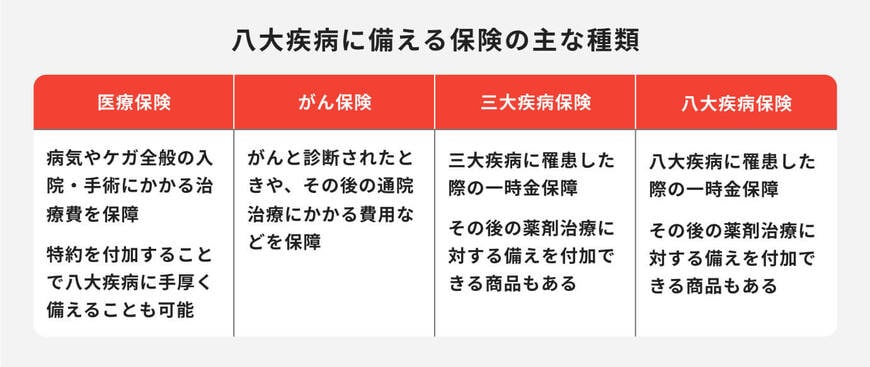

2. 八大疾病に備える保険の種類と特徴

八大疾病に備えられる保険には主に4種類です。「医療保険」は、入院・手術時の保障で、八大疾病にも備えられます。また、特約を付加することで、上乗せの給付金を受け取ることができる商品もあります。

「がん保険」「三大疾病保険」「八大疾病保険」は文字通りそれぞれの病気に対して備えられる保険で、診断確定や入院・手術など所定の条件に該当した際に、一時金が受け取れる保障が一般的です。

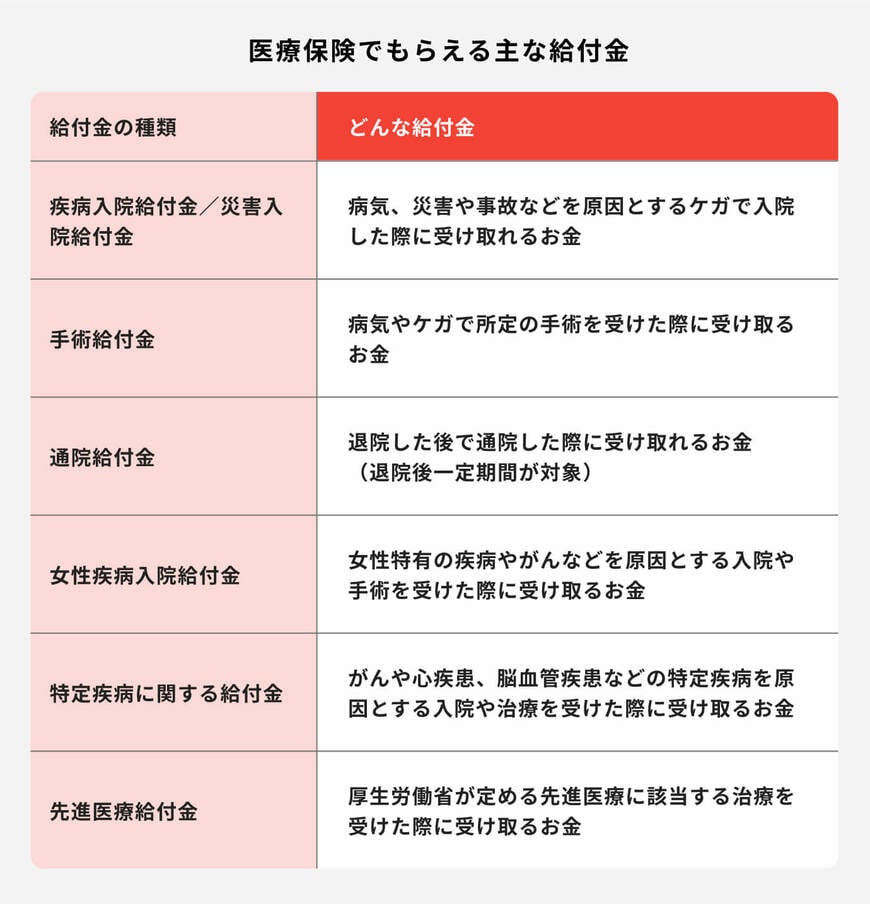

2.1 医療保険による備え

医療保険は病気やケガ全般をカバーする基本的な保険です。主契約で八大疾病による入院・手術は保障されますが、特定疾病特約を付加することで、より手厚い保障を受けることができます。

生活習慣病特約では、該当疾病での入院時に通常の給付金に上乗せして給付金を受け取れたり、治療を受けた際に給付金が支払われるものがあります。医療保険をベースにすることで、八大疾病以外の疾患にも包括的に備えられます。

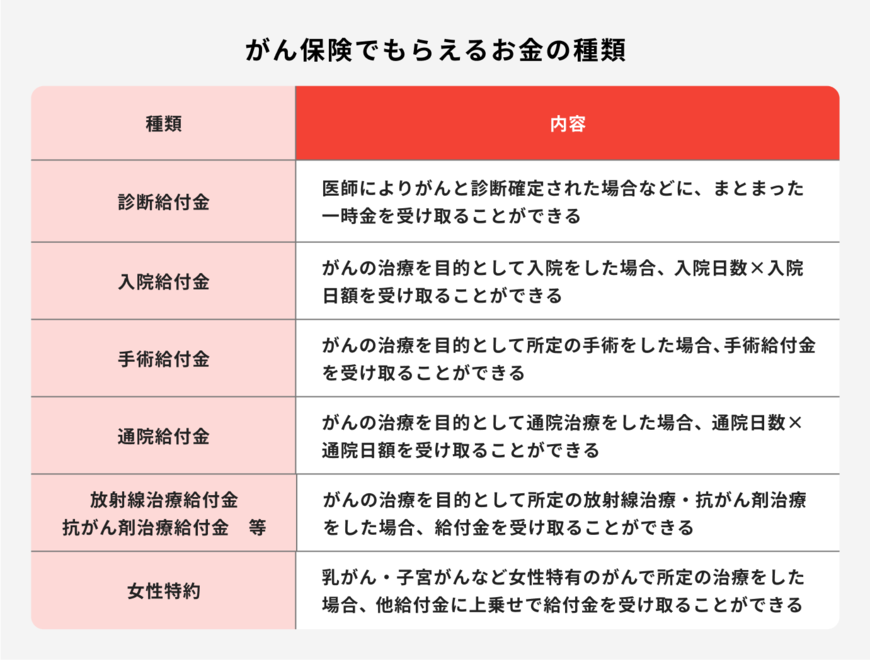

2.2 がん保険の役割と限界

がん保険はがんに特化した保険で、診断一時金、治療給付金、通院給付金など、がん治療に特化した保障が特徴です。女性特有のがんに対する手厚い保障や、先進的な治療法にも対応しているものが多くあります。

ただし、がん保険はがんのみが対象となるため、八大疾病全体に備えたい場合は、医療保険との組み合わせや特定疾病保険を検討するのが良いでしょう。

2.3 三大疾病・八大疾病保険の特徴

三大疾病保険や八大疾病保険は、対象疾病に罹患した際にまとまった一時金を受け取れるのが特徴です。診断確定時や所定の状態になった時に給付金が支払われ、受け取ったお金の使い道は自由です。

八大疾病保険の中には、生活習慣病での通院治療を月単位で保障するタイプもあり、長期治療に対応した商品設計となっています。保険会社によって給付条件や対象疾病の定義が異なるため、加入前に重要事項説明書や約款をしっかり確認しましょう。

3. 八大疾病の現状と医療費負担

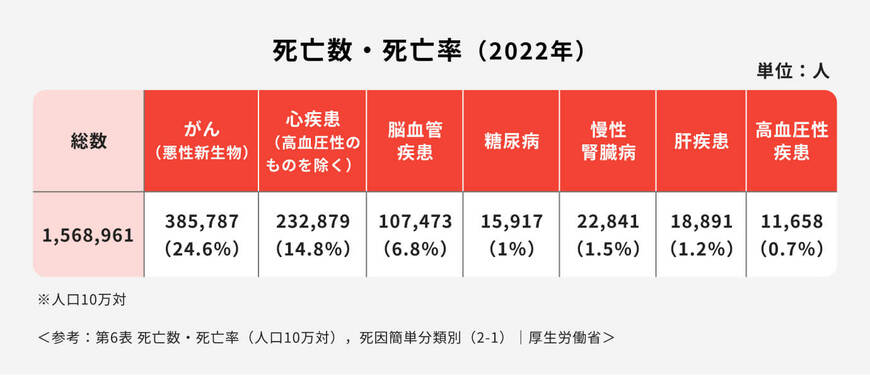

2022年度の統計によると、八大疾病での死亡数は日本全体で156万人を超えています。三大疾病だけでも死亡率は46.2%に達し、これにその他の生活習慣病を加えると影響は非常に大きいといえます。

また、慢性膵炎は適切な治療を受けていれば死に至ることはありませんが、合併症を発症する頻度が高い病気として知られています。2011年の全国調査では、慢性膵炎の新規受療患者数は6万7000人程度とされています。

男性の発症頻度が女性の2.5倍と高く、これはアルコールやタバコなどの生活習慣が主要な要因となっています。

3.1 医療費負担の現実

八大疾病での1入院あたりの医療費は平均100万円前後となっていますが、脳梗塞や脳出血では200万円を超えるケースも少なくありません。高額療養費制度により自己負担は軽減されますが、一般的な収入世帯でも月額約8~9万円の負担が発生します。

長期治療が必要な場合はこの負担が継続的に発生するため、家計への影響は深刻です。また、差額ベッド代や食費、先進医療費用など、高額療養費制度の対象外となる費用も考慮する必要があります。

4. 八大疾病保険が必要な人・不要な人

ここからは八大疾病保険が必要な人と不要な人の特徴を見ていきましょう。

4.1 加入を検討すべき人の特徴

生活習慣病に幅広く備えたい人は、八大疾病保険の検討をおすすめします。特に家族や親戚で生活習慣病になった人がいる場合や、現在の生活習慣に不安がある場合は、早めに保険で備えておくことを検討しましょう。

治療費を貯蓄から賄うのが困難な人、治療の選択肢を増やしたい人も八大疾病保険の加入を検討してみましょう。特に、自営業者や個人事業主のように働けなくなった時の公的保障が限られている場合は、保険での必要性が高くなります。

4.2 加入の優先度が低い人

十分な貯蓄があり、治療費や当面の生活費を賄える人は、八大疾病保険の必要性は低いといえます。また、既に加入している医療保険で生活習慣病特約を付加している場合は、重複を避けるためにも現在の保障内容を確認することが重要です。

しかし、年齢や健康状態によってはそもそも八大疾病保険に加入できない場合もあるため、必要性を感じた時点で早めの検討をおすすめします。

5. 保険選びのポイントと注意点

八大疾病に備える保険に加入する時のポイントを解説します。

5.1 給付条件の確認

八大疾病保険を選ぶ際は、給付金の支払条件を詳細に確認することが重要です。対象疾病の定義や入院日数の条件、診断確定からの待機期間など、保険会社によって条件が異なります。

特にがんについては90日間の免責期間が設けられることが一般的で、この期間中に診断された場合は給付金を受け取れません。契約前に必ず確認しておきましょう。

5.2 給付回数と保障期間

八大疾病は完治が難しく長期治療が必要になることが多いため、給付金が複数回受け取れるタイプを選ぶことをおすすめします。1回限りの給付では、再発時や他の疾病発症時に十分な備えとならない可能性があります。

保障期間についても、長期的な視点での検討が必要です。一定期間のみの保障の「定期タイプ」と一生涯保障が続く「終身タイプ」がありますが、年齢を重ねてからのリスクにも備えておきたい場合は、終身タイプを選ぶのが良いでしょう。

定期タイプは加入時の保険料は抑えられる可能性がありますが、更新時に保険料が高くなる点や、更新限度が定められており一生涯の保障は確保できない点に注意が必要です。

保険料と保障内容のバランスを考慮し、自分のライフプランに適したものを選びましょう。

6. まとめ

八大疾病保険は、生活習慣病に幅広く備えたい方にとって有効な選択肢です。ただし、保険選びは個々の状況により最適解が異なるため、現在の健康状態、家計状況、既加入保険の内容を総合的に検討することが重要です。

保険は万が一の経済的負担を軽減するためのものであり、保険料負担が生活を圧迫しては本末転倒です。必要な保障を適正な保険料で確保できるよう、複数の商品を比較検討し、専門家への相談も含めて慎重に選択することをおすすめします。