4. 住民税非課税世帯の基準と課題

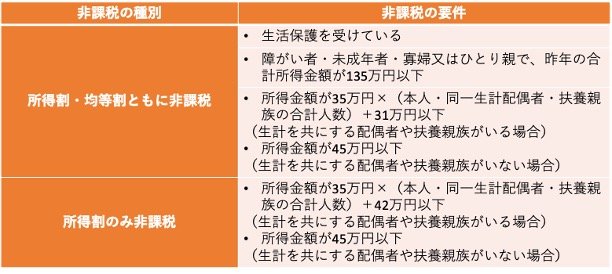

住民税が非課税となるには、所得が一定額以下でなければなりません。基準は自治体によって異なり、東京23区では以下のようになっています。(詳細以下画像)

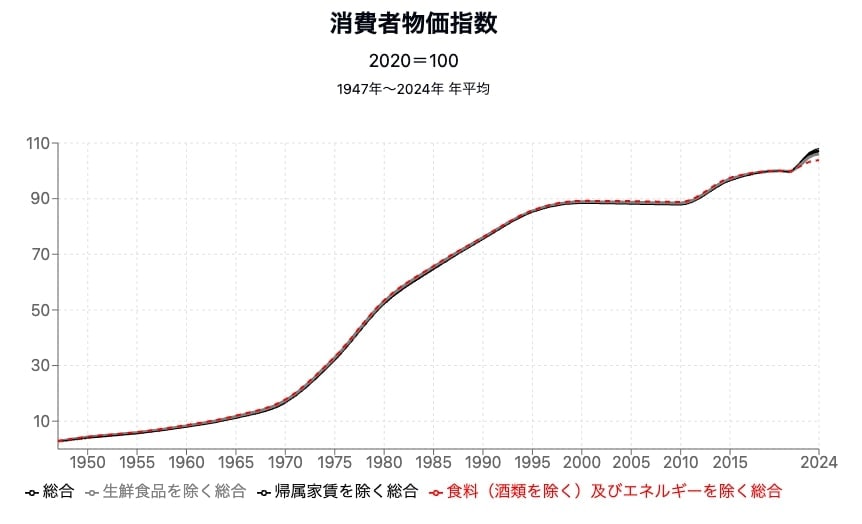

この要件は、物価や賃金が上昇しても据え置かれてきました。独立行政法人労働政策研究・研修機構によると、2020年の消費者物価指数を100としたときに、30年前の1995年の総合指数は95.9です。一方、2024年は108.5と大幅に数値が上昇しています。

これだけ物価が上昇しているにもかかわらず、非課税となる所得の基準は据え置かれている状態です。そのため、住民税が非課税になるハードルは年々高くなっているのです。

住民税が非課税になる基準をそのときの物価や賃金に応じて上げ下げする、あるいは所得がある限り課税対象とするなど、時代にあった基準を設けることが重要でしょう。

5. まとめ

住民税非課税世帯への給付は、いずれも社会情勢に大きな動きがあったときに行われてきました。しかし、受給対象の偏りや住民税が非課税になる仕組みなど、政策設計に必要な仕組み自体に課題が多く残されています。

給付金をもらえるかどうかだけでなく、高齢化社会の現状や現役世代の負担の重さなども踏まえた「給付のあり方」自体を、私たちもよく考えていく必要があるでしょう。

参考資料

- 厚生労働省「「臨時福祉給付金(経済対策分)」(簡素な給付措置)」

- 厚生労働省「年金生活者等支援臨時福祉給付金」

- 総務省「特別定額給付金(新型コロナウイルス感染症緊急経済対策関連)」

- 内閣府「住民税非課税世帯等に対する臨時特別給付金(10万円/1世帯)のご案内」

- 内閣府「電力・ガス・食料品等価格高騰緊急支援給付金(5万円/1世帯)のご案内」

- 内閣官房「定額減税・各種給付の詳細」

- 内閣府「国⺠の安⼼・安全と持続的な成⻑に向けた総合経済対策」

- 厚生労働省「令和6年国民生活基礎調査」

- J-FLEC「家計の金融行動に関する世論調査」

- 東京都主税局「個人住民税」

- 独立行政法人労働政策研究・研修機構「図1 物価」

石上 ユウキ