総務省「2020年基準 消費者物価指数 東京都区部 2025年(令和7年)12月分(中旬速報値)」 によれば、生鮮食品を除く総合指数は前年同月比で2.3%上昇。

穀類13.8%、外食4.7%、生鮮魚介9.1%、宿泊料7.8% などの上昇となっており、このお正月はこれまでよりも出費が増えたという方は多かったでしょう。

1月も中旬となり、今年の貯蓄目標を具体的に決めたいところ。貯蓄の目標を決める際には金額だけでなく、貯蓄をする方法や金融商品、期間などについても具体的に考えることが大切です。

今回は貯蓄額について、平均と中央値を年代別にチェック。また「貯蓄下手な人」と「貯蓄上手な人」にみられる主な違いを2つご紹介します。

1. おひとりさま【みんなの平均貯蓄額】中央値との差を年代・世帯別にみる

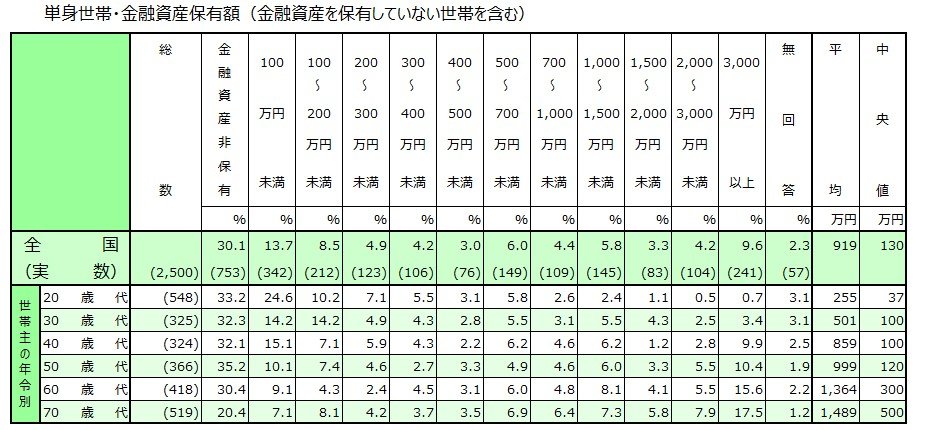

金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとに、まずはおひとりさまについて年代・世帯別にみていきましょう。

平均貯蓄額

出所:金融経済教育推進機構「2025年家計の金融行動に関する世論調査」をもとにLIMO編集部作成

1.1 30歳代・単身世帯

- 平均:501万円

- 中央値:100万円

- 平均と貯蓄額の差:401万円

1.2 40歳代・単身世帯

- 平均:859万円

- 中央値:100万円

- 平均と貯蓄額の差:759万円

1.3 50歳代・単身世帯

- 平均:999万円

- 中央値:120万円

- 平均と貯蓄額の差:879万円

1.4 60歳代・単身世帯

- 平均:1364万円

- 中央値:300万円

- 平均と貯蓄額の差:1064万円

いずれの年代も貯蓄額は平均と中央値で大きな差が見られます。30歳代では約400万円でしたが、40~50歳代では700~800万円ほど、60歳代になると1000万円ほどの差が見られました。

金額帯ごとの割合をみると、貯蓄ゼロの人はいずれの年代も約3割な一方で、50~60歳代では3000万円以上という人が1割を超えるなど差が見られています。

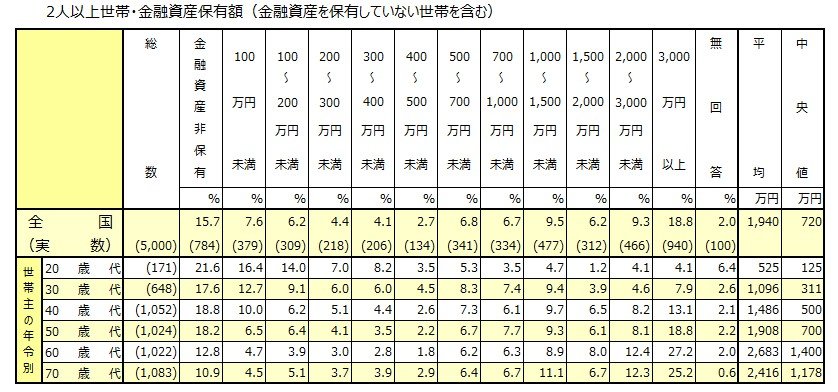

2. 二人以上世帯【みんなの平均貯蓄額】中央値との差を年代・世帯別にみる

同資料より、二人以上世帯でみてみましょう。

2.1 30歳代・二人以上世帯

- 平均:1096万円

- 中央値:311万円

- 平均と貯蓄額の差:785万円

2.2 40歳代・二人以上世帯

- 平均:1486万円

- 中央値:500万円

- 平均と貯蓄額の差:986万円

2.3 50歳代・二人以上世帯

- 平均:1908万円

- 中央値:700万円

- 平均と貯蓄額の差:1208万円

2.4 60歳代・二人以上世帯

- 平均:2683万円

- 中央値:1400万円

- 平均と貯蓄額の差:1283万円

二人以上世帯では30歳代で785万円の差でしたが、50歳代以上は1000万円以上の差となっています。

こちらも貯蓄ゼロの世帯の割合は1~2割な一方、40歳代以上になると貯蓄3000万円以上が1割を超え、60歳代では2割を超えています。

3. 「貯蓄下手な人」と「貯蓄上手な人」は何が違う?主な違い2つ

では、「貯蓄下手な人」と「貯蓄上手な人」では何が違うのでしょうか。主な違いとして2つあります。

3.1 生活費や貯蓄、必要資金など具体的なお金を把握しているか、していないか

まとまった貯蓄を貯めるには、お金を貯めるモチベーションを継続させることが大切です。このモチベーションを持続させやすいのが「お金の具体化」です。

たとえば、老後資金を貯めたいのであれば、自身の具体的な「老後の生活費」と「老後の年金見込み額」を確認してみましょう。

総務省「家計調査報告〔家計収支編〕2024年(令和6年)平均結果の概要」によれば、平均的な65歳以上無職の夫婦世帯のひと月の家計収支は3万4058円の赤字。ひとり世帯の場合、2万7817円の赤字です。

年にすれば二人以上世帯で約41万円、老後を25年と仮定して1021万円の赤字です。生活費の補填以外にも貯蓄は用意しておきたいでしょう。

このように老後資金や教育資金、住宅費用、それ以外にもかかるまとまった金額については具体化するとよいでしょう。

実際にいくら貯蓄するかについても、具体化をしてみましょう。

「ひと月の家計収支」はいくらであり、月いくら貯蓄でき、何年でいくら貯まるのか?家計の収入を増やし、支出を減らす方法はないのか?より細かく具体化していくことで、興味をもって情報を調べたり、対策を立てたりしやすくなるでしょう。

3.2 「お金が貯まる仕組み」を利用しているか、していないか

しっかりお金を貯めるためにはお金が自動で貯まる仕組みを利用しましょう。

金融機関によっては毎月一定額を自動で積み立てるサービスを行っていますから、利用することで忙しい中でもほったらかしで貯まるでしょう。

ただし、ライフイベントの変化や貯蓄額等によっては金額や金融商品を見直すといいでしょう。

預貯金だけでなく、たとえば新NISAを利用して投資信託の積立投資でも自動的にお金を積み立てるサービスがあります。投資はリスクがありますが効率的に貯まる可能性もあるので、まずは情報を調べてみるといいでしょう。