少しずつ秋の訪れを感じる季節になりました。将来の暮らしについて考えるには、まさに落ち着いて家計やお金を見直すのに良いタイミングかもしれません。

老後資金づくりにおいて「いつから始めるか」は大きなポイントです。

特に40歳からの資産形成は、多くの方が定年退職を迎えるまでまだ25年という運用期間を活かせる時期であり、NISAの活用が有効とされています。

2024年1月から開始された新NISA制度では、非課税保有限度額が拡充(つみたて投資枠:年間120万円、成長投資枠:年間240万円、合計1800万円)され、期間無制限で非課税運用が可能になったため、より資産形成に利用しやすくなりました。

本記事では、金融庁の公開情報をもとに、毎月3万円を積み立てた場合にどの程度資産が増えるのかをシミュレーションし、老後の生活に備える具体的なイメージを紹介します。

1. 40歳からの「積立投資」の意義とは?

40歳代は、教育費や住宅ローンなど出費が重なる世代でもあります。しかし、老後資金の準備を後回しにすると将来的な不足につながる可能性があるため、効率的に資産を増やす工夫が求められます。

金融庁は「長期・積立・分散」の投資を推奨しており、特にNISA制度を通じた資産形成は、複利効果を活かして効率的に資産を増やす手段とされています。

では、この「長期・積立・分散」の投資とはどういったものでしょうか?

詳しく見ていきたいと思います。

1.1 長期

「長期投資」とは、数十年といった長い期間にわたって投資を続けることです。

これにより、短期的な価格変動のリスクを吸収し、資産を安定して成長させることが期待できます。

株価は短期間で見ると大きく上下しますが、経済全体が成長するにつれて、長期的に見れば右肩上がりの傾向があります。この長期的な成長の恩恵を最大限に受けるのが長期投資の目的です。

1.2 積立

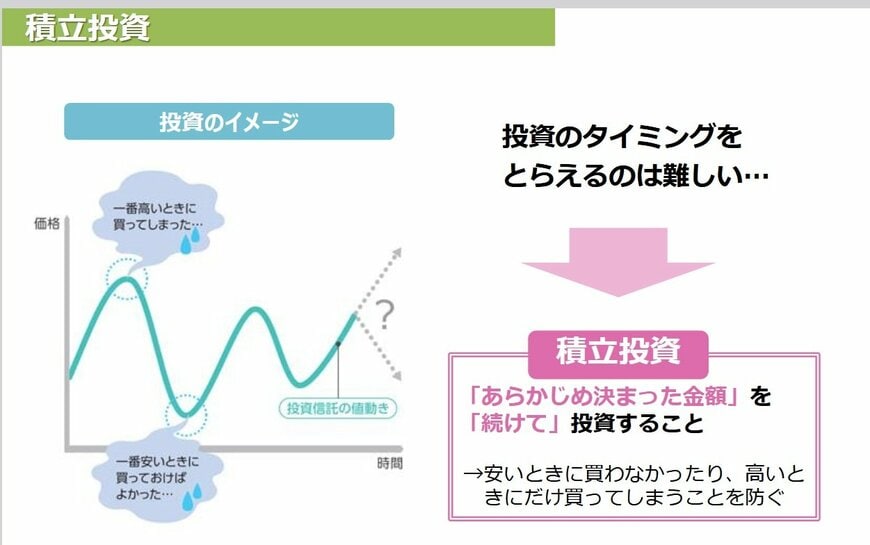

「積立投資」とは、毎月一定額を定期的に購入し続けることです。

これにより、購入時期の判断に悩む必要がなくなります。

また、価格が高いときには少しだけ、価格が安いときにはたくさん購入することになり、結果として平均購入単価を抑える効果があります。これを「ドルコスト平均法」と呼びます。

例えば、毎月1万円ずつ投資信託を購入する場合、価格が1口1万円のときには1口、価格が5000円に下がったときには2口購入できます。これにより、価格変動に一喜一憂することなく、着実に資産を積み上げていくことができます。