色づく木々とともに秋が深まり、今年も10月が間もなく終わろうとしています。

いま50歳前後のミドルシニア世代は、バブル崩壊後の厳しい雇用環境のなかで社会に出た、いわゆる「就職氷河期世代」です。厚生労働省がこの世代の雇用支援に力を入れていることからも、仕事や暮らしへの不安は根強いものがあります。

一方で、物価高が続いて支出は増えるばかりなのに、収入が思うように伸びないという現実があり、将来への漠然とした不安を感じている人も少なくありません。

老後に向けた資産形成を本格的に進めたいこの世代は、実際どのくらい貯蓄ができているのでしょうか。

この記事では、40歳代・50歳代の「単身世帯」にフォーカスして、その貯蓄の実態をデータから詳しく見ていきます。

1. 【40歳代・50歳代】単身世帯の「平均貯蓄額」と「中央値」はいくら?

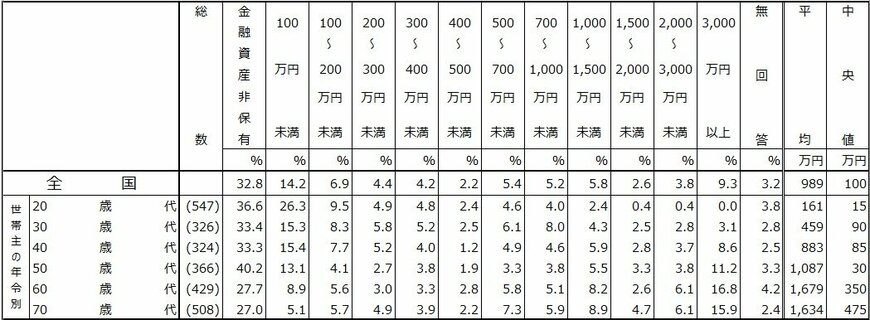

J-FLEC(金融経済教育推進機構)が公表した2024年の「家計の金融行動に関する世論調査」より、40歳代・50歳代の「おひとりさま世帯」における金融資産保有状況を見てみましょう。

貯蓄額の中央値は、40歳代が85万円、50歳代ではわずか30万円。いずれも、100万円に満たない状況です。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 【40~50歳代:貯蓄額の平均値

- 40歳代:883万円

- 50歳代:1087万円

1.2 【40~50歳代:貯蓄額の中央値】

- 40歳代:85万円

- 50歳代:30万円

平均値では「40歳代<50歳代」となっている一方で、中央値では「40歳代>50歳代」という結果になりました。

一般的に、収入は50歳代でピークを迎える傾向があります。収入と貯蓄額は必ずしも比例するわけではありませんが、老後までの時間を考えると、本来は50歳代の方が貯蓄を多く保有しているのが理想的です。

また、平均値と中央値の差は40歳代で約798万円、50歳代で約1057万円。

この差の大きさから、特に50歳代では「貯蓄が多い世帯」と「そうでない世帯」との二極化が進んでいることがうかがえます。

次に、具体的に「どれくらいの人がどれほどの貯蓄をしているのか」、貯蓄額の分布や比率から詳しく見ていきましょう。