3. 民間保険での熱中症保障

熱中症で健康保険が適用されることはわかりましたが、民間の保険はどうでしょうか?

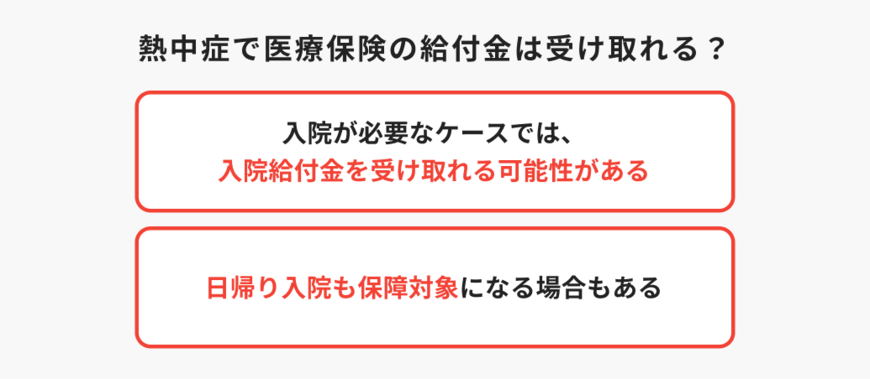

3.1 医療保険での保障内容

熱中症で入院が必要になった場合、加入している「医療保険から給付金を受け取れる」可能性があります。熱中症は疾病として扱われるため、病気による入院を保障する医療保険の対象となります。

受け取れる可能性がある給付金には、入院日額給付金や入院一時金があります。近年では、熱中症に特化した特約を付加できる医療保険も登場しており、より手厚い保障を受けることが可能です。

3.2 傷害保険は原則対象外

傷害保険は偶然の事故によるケガを保障する保険のため、疾病である熱中症は「原則として対象外」となります。ただし、一部の保険では熱中症を対象とした特約を付加できるものもあるため、契約内容の確認が重要です。

3.3 死亡保険での保障

万が一熱中症により死亡した場合、加入している死亡保険から保険金が支払われます。熱中症は命に関わる疾病のため、このような最悪の事態に備えて保障内容を家族と共有しておくことも大切です。

4. 熱中症の症状と重症度分類

ここまで熱中症と保険について解説してきました。では、そもそも熱中症とはどのような症状なのでしょうか。

4.1 熱中症の基本知識

熱中症は高温多湿な環境により体温調節機能が破綻し、体内の水分・塩分バランスが崩れることで発症する疾病です。症状の重症度によりⅠ度(軽症)、Ⅱ度(中等症)、Ⅲ度(重症)の3段階に分類されます。

4.2 年齢別リスクと発生状況

2024年5月から9月の熱中症による救急搬送件数は9万7578件に達し、10年前と比較して倍以上に増加しています。年齢別では65歳以上の高齢者が57.4%を占め最も多く、発生場所では住居が38.0%と最多となっています。

高齢者は体温調節機能の低下により暑さを感じにくく、室内でも熱中症を発症するリスクが高いため、特に注意が必要です。