ここ数年の円安・株高の流れは止まらず、日経平均株価の終値は史上最高値となる4万8000円を突破しました。さらに、有事の金とされる金現物(ゴールド)も1トロイオンス4000ドルを突破するなど、資産価格の高騰が続いています。このような相場により、資産が増えた人は少なくないでしょう。

もちろん、投資はリスクを伴うため、価格が上昇するときもあれば下落するときもあります。しかし、この変動の波を乗りこなし、安定的な運用で長期的に資産を増やせる期待も高まっています。

そこで本記事では、NISA口座で税制優遇を受けながら、積立投資「毎月3万円」を年3%~4%で安定運用できた場合、10年後・20年後・30年後に資産がどのように増えるのか、その期待値をシミュレーションしていきます

1. シミュレーションの根拠:年金積立金は年4%前後の実績

今回、シミュレーションで用いる年3%や4%という利回りは、単なる仮定ではありません。これは、安定的な長期運用を目指す上で、公的な実績に基づいた現実的な数字だからです。

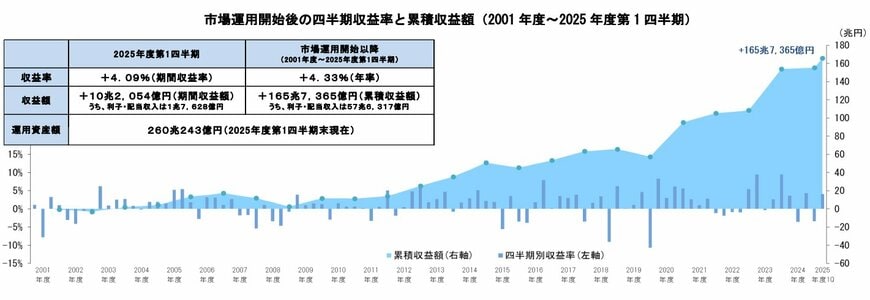

実は、皆さんの公的年金の積立金を運用しているGPIF(年金積立金管理運用独立行政法人)は、運用開始の2001年度以降、長期的に年率4.33%という収益率を上げています。直近の2025年度第1四半期(4月~6月)の期間収益率も4.09%です。

下の推移グラフからもわかる通り、短期的に下がる局面はあるものの、長期では着実に収益が積みあがっている様子がわかります。

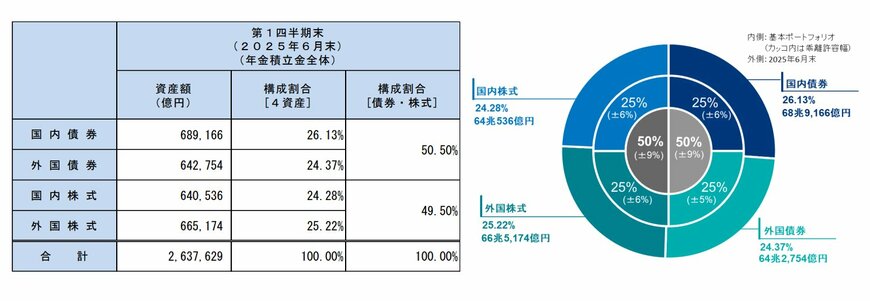

公的年金の運用は、減らすことが許されない性質上、極めて慎重に行われています。下の円グラフにある通り、「国内債券・国内株式・海外債券・海外株式」を25%ずつという基本ポートフォリオ(資産配分)でリスクを分散しています。

この慎重な運用にもかかわらず、公的年金は変動を伴いながらも、長期的におおむね年率+4%前後の成果を上げてきました。

そこで本記事のシミュレーションでは、この実績を現実的な根拠とし、4%と、ややリスクを抑えた3%のケースを採用しました。

これからNISAで資産運用を始める方にとって、公的年金の運用実績とポートフォリオは、リスクを抑えた長期投資の現実的な目標となるでしょう。

2. 【NISA】積立投資で「毎月3万円」を「10年・20年・30年」でシミュレーション

前章で確認した公的年金の運用実績を踏まえ、ここではNISAを利用して毎月3万円を積み立てた場合に、10年後、20年後、30年後で資産がどの程度増える可能性があるのかをシミュレーションします。

もちろん、実際の運用利回りは事前に確定できず、相場の変動によって元本割れのリスクもある点には注意が必要です。

今回は、公的運用の実績を参考に、年3%および4%で安定的に運用できた場合を想定し、その運用結果を確認していきます。

2.1 NISA積立投資「毎月3万円」3%で運用できた場合

【NISA】月3万円を30年間積み立て運用するといくらになる?3/4

出所:LIMO編集部作成

シミュレーション結果は、以下の通りです。

シミュレーション結果:元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

毎月3万円の積立を続けた場合、10年後の元本は360万円です。この10年間、年3%で運用できたと仮定すると、約60万円の運用益が加わり、総額は約420万円に膨らみます。

さらに積立を継続し、30年後まで続けると、元本1080万円に対し、資産総額は約1750万円に達します。

これはあくまでシミュレーションの結果ですが、現金をただ預貯金として置いておくだけでなく、運用することで資産が大きく育つ期待があることが明確にわかります。

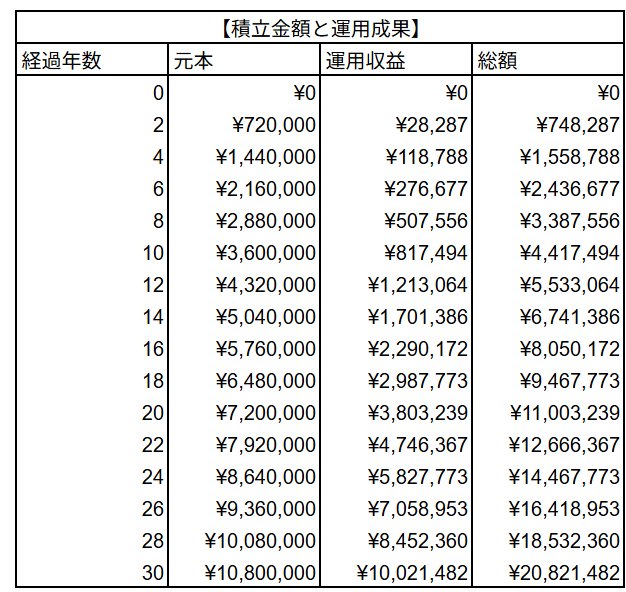

2.2 NISA積立投資「毎月3万円」4%で運用できた場合

【NISA】月3万円を30年間積み立て運用するといくらになる?4/4

出所:LIMO編集部作成

シミュレーション結果は、以下の通りです。

シミュレーション結果:元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万8287円:74万8287円

- 4年目:144万円・11万8788円:155万8788円

- 6年目:216万円・27万6677円:243万6677円

- 8年目:288万円・50万7556円:338万7556円

- 10年目:360万円・81万7494円:441万7494円

- 12年目:432万円・121万3064円:553万3064円

- 14年目:504万円・170万1386円:674万1386円

- 16年目:576万円・229万0172円:805万172円

- 18年目:648万円・298万7773円:946万7773円

- 20年目:720万円・380万3239円:1100万3239円

- 22年目:792万円・474万6367円:1266万6367円

- 24年目:864万円・582万7773円:1446万7773円

- 26年目:936万円・705万8953円:1641万8953円

- 28年目:1008万円・845万2360円:1853万2360円

- 30年目:1080万円・1002万1482円:2082万1482円

毎月3万円の積立を続けた場合、10年後の元本は360万円です。この10年間、年4%で運用できたと仮定すると、約82万円の運用益が加わり、総額は約442万円にまで膨らみます。

さらに積立を継続し、30年後まで続けた場合、元本1080万円に対し、資産総額は約2082万円に達するという結果になりました。

投資であるため、何%で運用できるかは確約できません。しかし、平均して年3%や4%程度で長期運用を継続できた場合、「お金に働いてもらう」ことで資産が雪だるま式に増える期待があることを、イメージできたのではないでしょうか

3. 資産を増やす鍵は「時間」と「複利」

本記事では、毎月3万円をNISAで積立投資し、年3%・4%で運用した場合のシミュレーション結果をご紹介しました。

公的年金を運用するGPIF(年金積立金管理運用独立行政法人)の過去実績を根拠とした結果、長期でコツコツ積み立てれば、複利の効果によって資産が雪だるま式に増えていく可能性が示されました。

シミュレーション結果を見ると、年3%でも30年後には元本の1.5倍以上、年4%の運用であればさらに大きく資産が育つことがわかります。

資産形成のカギは、金額の大小よりも「早く始めて、長く続ける」ことです。

NISAは運用益が非課税になる強力な制度であり、少額からでも挑戦しやすい仕組みです。「まとまったお金ができてから...」と躊躇するよりも、毎月無理なく続けられる範囲で積立を始めることで、将来の資金基盤を着実に作っていくことができます。