4. 3000万円の老後資産を用意する現実的な方法

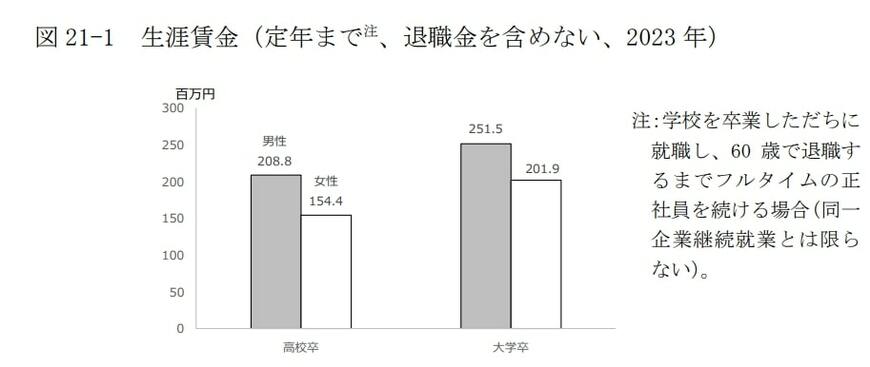

独立行政法人 労働政策研究・研修機構の資料によると、学校卒業後フルタイムの正社員を続けた場合における、60歳までの生涯賃金(退職金を含めない)は以下のとおりでした。

【学校卒業後、フルタイムの正社員を続けた場合における60歳までの生涯賃金】

- 男性・高校卒:約2億1000万円

- 女性・高校卒:約1億5000万円

- 男性・大学卒:約2億5000万円

- 女性・大学卒:約2億円

税金や社会保険料の負担を加味して、手取り収入は生涯賃金の70%と考えます。夫婦がそれぞれ60歳までフルタイムで働き、手取り収入の10%を貯金すると、60歳時点における貯蓄額は以下のようにシミュレーションできます。

60歳時点における貯蓄額のシミュレーション6/6

筆者作成

- 夫婦ともに大卒:約3150万円

- 夫が大卒・妻が高卒:約2800万円

- 夫婦ともに高卒:約2520万円

夫婦ともに大卒の場合、手取り収入の10%を貯金するだけで3000万円の老後資産を用意できます。

夫が大卒・妻が高卒・夫婦ともに高卒の場合は、10%の貯金だけでは3000万円に届きません。

貯蓄率を高めたり、資産運用をして、効率よく資産を増やす方法を検討する必要があります。

ただし、上表は退職金を含めない数字です。退職金が支給される企業に勤務している場合、「現役時代の10%貯金+退職金」で、3000万円の老後資産作りは十分に可能といえるでしょう。

5. まとめにかえて

年代が上がるにつれて貯蓄額が増加する一方で、3000万円以上の老後資産を持つ60歳代世帯は20%に過ぎません。

夫婦ともに大卒で、手取り収入の10%を貯蓄すれば3000万円は達成が見えてきます。

退職金制度がある企業に勤務している場合は、現役時代の貯蓄と合わせることにより、目標達成の可能性が高まるでしょう。

重要なのは早期からの計画的な貯蓄習慣と、自分の収入水準に応じた現実的な資産形成戦略を立てることです。具体的な対策を考え、実践しましょう。

参考資料

柴田 充輝