2. 【みんなの貯蓄】40〜70歳代「貯蓄2000万円以上と貯蓄ゼロ、どちらが多い?」

それぞれの年代の貯蓄額について、次は貯蓄2000万円以上の割合と貯蓄ゼロの割合も確認してみましょう。またJ-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」を参考にみていきます。

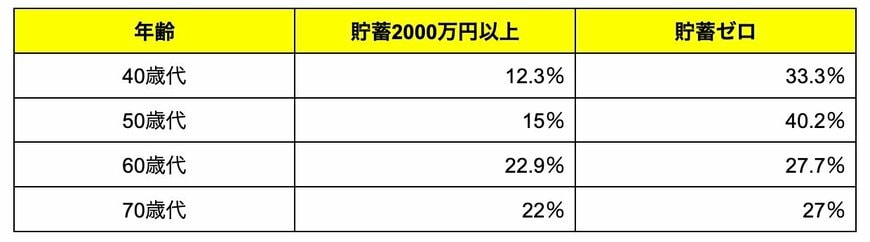

単身世帯の場合

- 40歳代:貯蓄2000万円以上12.3%・貯蓄ゼロ33.3%

- 50歳代:貯蓄2000万円以上15%・貯蓄ゼロ40.2%

- 60歳代:貯蓄2000万円以上22.9%・貯蓄ゼロ27.7%

- 70歳代:貯蓄2000万円以上22%・貯蓄ゼロ27%

単身世帯では、すべての年代で「貯蓄ゼロ」の割合が「2000万円以上」の割合を上回る結果となりました。特に60歳代と70歳代では、その差はわずかですが、この傾向がわかります。

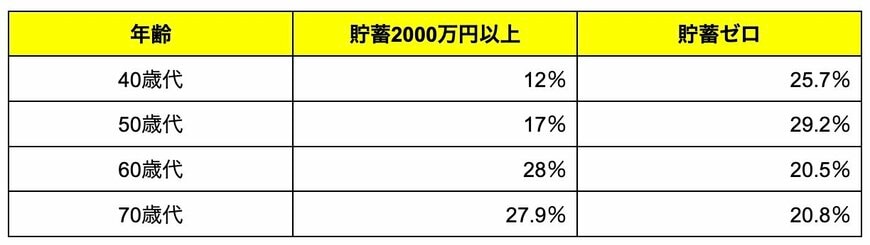

では、二人以上世帯はどうなのでしょうか。

- 40歳代:貯蓄2000万円以上12%・貯蓄ゼロ25.7%

- 50歳代:貯蓄2000万円以上17%・貯蓄ゼロ29.2%

- 60歳代:貯蓄2000万円以上28%・貯蓄ゼロ20.5%

- 70歳代:貯蓄2000万円以上27.9%・貯蓄ゼロ20.8%

二人以上世帯は、60歳代・70歳代のみですが、貯蓄ゼロよりも貯蓄2000万円以上の割合のほうが多いという結果となりました。この点は、単身世帯と二人以上世帯の大きな違いといえるでしょう。

また、年代別の貯蓄額を見ると、平均値と中央値には大きな差があることが分かります。しかし、着実に貯蓄を増やしている世帯は確実に存在します。物価上昇に負けず、日々の生活の中で家計と向き合うことが、将来の安心につながるでしょう。貯蓄を増やす方法として、NISAなどを活用した資産運用も選択肢の一つとして検討してみるのも良いでしょう。

3. 【みんなの食費】年代別の平均をみてみる

家計管理の中でも、日常的に意識しやすく、工夫次第で節約しやすい支出のひとつが「食費」かもしれません。

ここで総務省統計局「家計調査 家計収支編(2024年)」をもとに、二人以上世帯のひと月の食費の平均を見てみましょう。

全体平均 7万5258円

- ~29歳 5万2413円

- 30~39歳 6万9433円

- 40~49歳 7万9900円

- 50~59歳 8万1051円

- 60~64歳 7万9831円

- 65~69歳 7万7405円

- 70~74歳 7万4322円

- 75~79歳 6万8274円

- 80~84歳 6万6257円

- 85歳~ 6万3347円

総務省の家計調査によると、二人以上世帯の1ヶ月あたりの食費は、50歳代がピークで平均約8万円に達します。その後、60歳以降は徐々に減少し、85歳以上では6万3347円と落ち着く傾向にあります。

食費は家族構成やライフステージによって変動しますが、物価上昇が続く現在、食費が家計に占める割合が大きくなりやすい状況です。この厳しい時代を乗り切るためには、食品の値動きをよく観察し、賢く家計を管理していくことが重要となります。食費を管理するうえでは、献立を事前に立ててまとめ買いをするなどの細かい工夫もポイントとなります。

4. まとめにかえて

今回は、40歳代から70歳代までの平均貯蓄額などを解説しました。年代別の貯蓄額を見ると、平均値と中央値に大きな差があることが分かります。しかし、着実に貯蓄を増やしている世帯は確実に存在します。物価上昇に負けず、日々の生活の中で家計と向き合うことが、将来の安心につながるでしょう。貯蓄を増やす方法として、NISAなどを活用した資産運用も選択肢の一つとして検討してみるのも良いでしょう。

今回見てきたように、年代が上がるにつれて貯蓄額は増える傾向にありますが、「貯蓄ゼロ」の世帯が一定数いることも見過ごせません。また、食費も年齢とともに変化する重要な支出です。まずは日々の食費を見直すことから始めてみませんか?賢く食費を管理して、将来に向けた貯蓄の第一歩を踏み出してみてはいかがでしょうか。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査 2024年」

- 総務省統計局「家計調査 家計収支編(2024年)第3-2表」

- 帝国データバンク「食品主要195社」価格改定動向調査 ― 2025年9月

村岸 理美