年金は老後生活の大切な収入の柱ですが、「収入」として扱われるため、実際に手元に入るのは税金や社会保険料を差し引かれた後の金額となります。

その差し引かれる項目のひとつが「後期高齢者医療制度の保険料」です。

原則として75歳以上が加入するこの制度では、近年保険料の負担が増加傾向にあり、高齢者の家計への負担は年々重くなっています。

加えて、来年春からは全年代を対象とした「子ども・子育て支援金」の徴収も始まり、高齢世帯にとっても新たな支出が避けられません。

本記事では、この「後期高齢者医療制度」の保険料負担について詳しく解説していきます。

1. そもそも「後期高齢者医療制度」とは?誰が加入の対象?

まずは「後期高齢者医療制度」の概要を押さえておきましょう。

この制度は、原則として75歳以上の人、または一定の障害があると認定された65歳以上の人が加入する公的な医療保険です。

高齢者が安心して医療を受けられるよう、自己負担を軽減することを目的としており、医療費の支払い負担を抑える仕組みになっています。

制度の運営は、各都道府県ごとに設けられた「後期高齢者医療広域連合」が担っており、保険料の徴収や医療給付、各種申請手続きなどを実施しています。

1.1 「後期高齢者医療制度」の保険料はどうやって決まる?

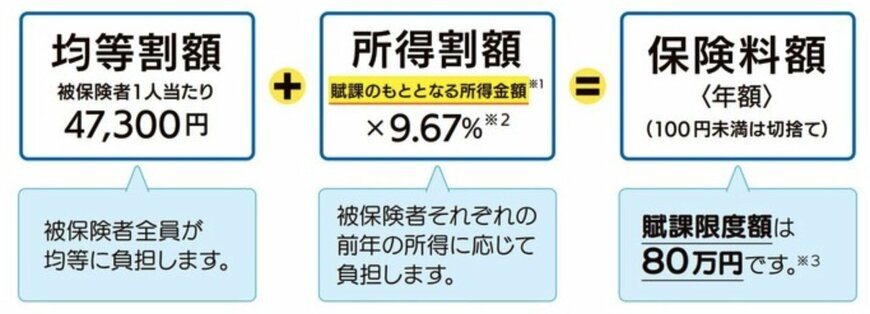

後期高齢者医療制度の保険料は、次の2つの区分によって構成されています。

- 均等割額:被保険者が均等に負担する保険料

- 所得割額:被保険者の前年の所得に応じて負担する保険料

なお、具体的な金額や算定方法は都道府県ごとに異なるため、詳しく知りたい場合はお住まいの地域を管轄する「後期高齢者医療広域連合」の公式サイトを確認するのがおすすめです。

参考までに、東京都後期高齢者医療広域連合では以下のように定められています。

東京都の例では、均等割額が「4万7300円」、所得割額は「課税対象となる所得金額×9.67%」と定められています。

なお、世帯の状況や所得水準によっては保険料が軽減される場合もあります。

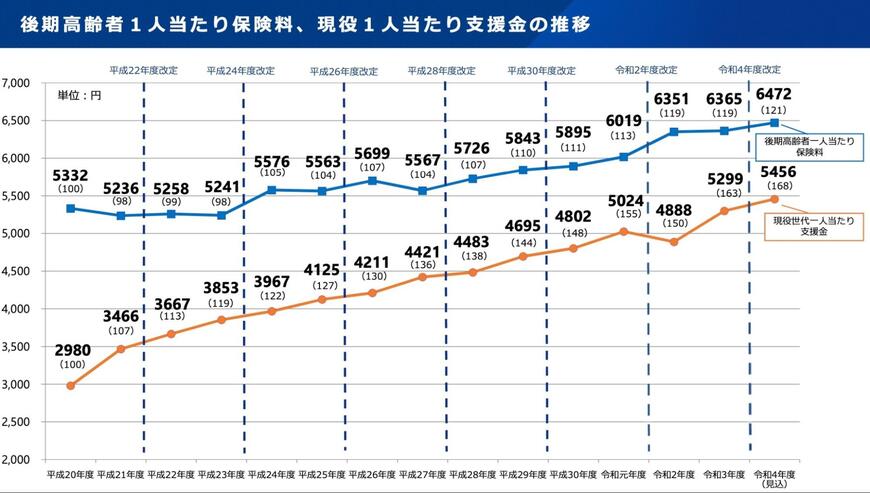

それでも近年は、後期高齢者医療制度の保険料が少しずつ増加しており、高齢者の負担は年々重くなっているのが実情です。

2. 後期高齢者医療制度の保険料は年々重くなっている?

厚生労働省「令和6年度からの後期高齢者医療の保険料について」によると、2024年度・2025年度における後期高齢者医療制度の保険料の全国平均は以下のとおりです。

- 2024年度:全国平均7082円(月額)

- 2025年度:全国平均7192円(月額)

2024年度は2022・2023年度と比べて保険料が7.7%上昇し、さらに2025年度には2024年度から1.6%増となっています。

このように、後期高齢者医療制度の保険料は近年大幅な上昇傾向が続いています。

背景には少子化の進行により、高齢者を支える現役世代の人数が減少し、一人ひとりの負担が重くなっていることが大きな要因としてあります。

こうした状況を踏まえ、負担を「高齢者と現役世代で分け合う」形にするため、2年ごとに高齢者の負担割合が見直されています。

上記をふまえ、今後も高齢者の保険料負担はさらに重くなっていくでしょう。

さらに、2026年4月からは全年代を対象に「子ども・子育て支援金」の徴収が開始されるため、高齢世帯にとってもさらなる負担となることが見込まれます。

3. シニアの保険料負担はさらに重く…。来年から始まる「子ども・子育て支援金」とは?

「子ども・子育て支援金制度」は、少子化対策の一環として導入され、子育て支援の充実を図るために、その費用を社会全体で分担する仕組みです。

この制度では、2026年4月から「すべての世代」が加入する医療保険料に上乗せする形で支援金の徴収が始まります。

つまり、現役世代だけでなく「年金生活を送る75歳以上の高齢者」も負担の対象となります。

では、この「子ども・子育て支援金制度」により、シニア世代にはどの程度の負担が発生するのでしょうか。

3.1 「子ども・子育て支援金」のシニア世代の負担額はいくら?

先に触れたように、「子ども・子育て支援金」は現役世代の医療保険加入者だけでなく、後期高齢者医療制度の加入者も含めて社会全体で分担する仕組みです。

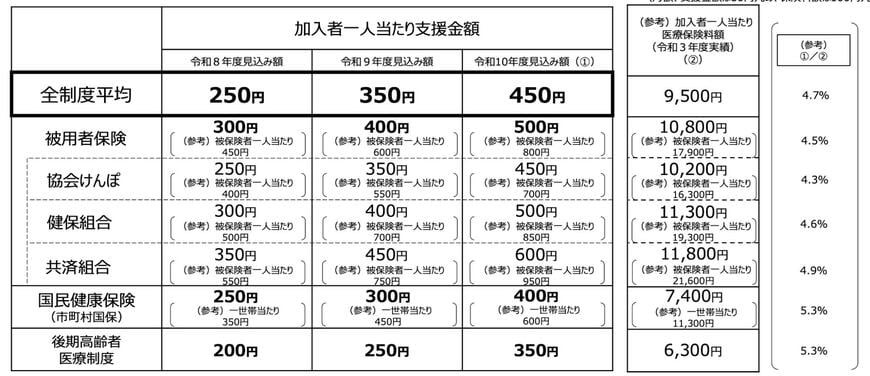

こども家庭庁長官官房総務課支援金制度等準備室の資料によれば、後期高齢者1人あたりの2026年度から2028年度にかけての負担増の目安は以下のとおり示されています。

【2026年度〜2028年度の後期高齢者一人当たりの平均月額(見込み額)】

- 2026年度:平均月額200円

- 2027年度:平均月額250円

- 2028年度:平均月額350円

後期高齢者医療制度の加入者が負担する支援金は、月額でおおむね200円〜350円程度とされています。

さらに、この「子ども・子育て支援金」は年収に応じて負担額が変わる仕組みである点にも留意が必要です。

3.2 【年収別で確認】シニア世代の「子ども・子育て支援金」負担額はいくらになる?

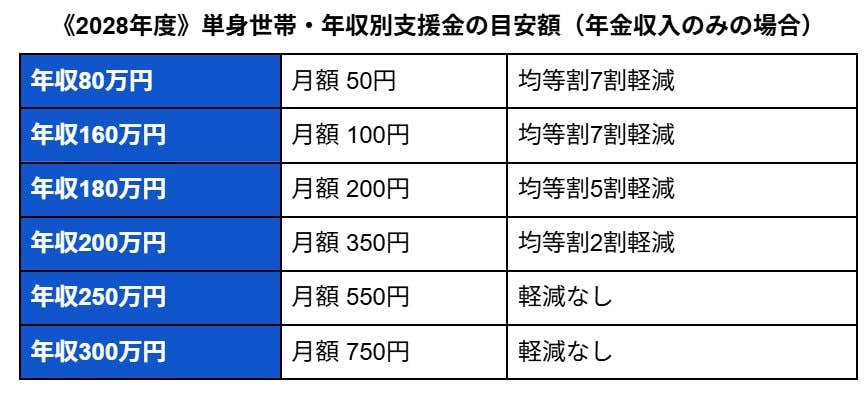

2028年度時点における後期高齢者(単身世帯・年金収入のみ)の年収別の負担額の目安は、以下のとおりです。

- 年収80万円:月額 50円(均等割7割軽減)

- 年収160万円:月額 100円(均等割7割軽減)

- 年収180万円:月額 200円(均等割5割軽減)

- 年収200万円:月額 350円(均等割2割軽減)

- 年収250万円:月額 550円(軽減なし)

- 年収300万円:月額 750円(軽減なし)

なお、実際の負担額は保険料率の改定などにより変動する可能性があるため、現時点では確定していません。

いずれにしても、2026年4月以降は「子ども・子育て支援金」として、月額で数百円程度が新たに保険料に上乗せされることを念頭に置いておく必要があります。

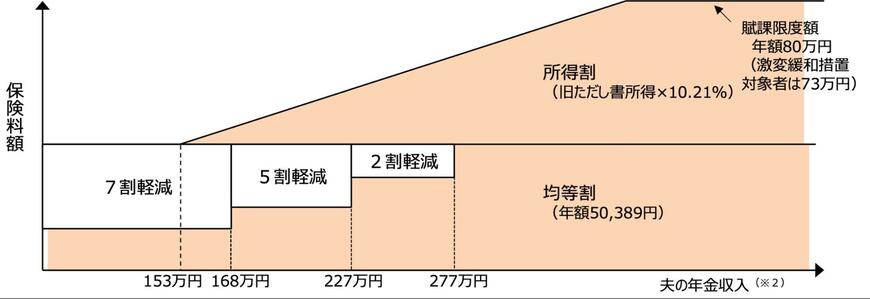

4. 低所得者には「後期高齢者医療制度の保険料」の軽減措置がある?

後期高齢者医療の保険料は、高収入の人ほど重くなりますが、所得が少ない人に対しては「保険料の軽減措置」が用意されています。

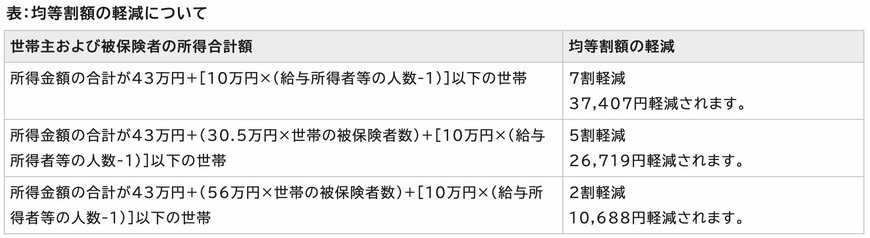

具体的には、世帯の所得が一定基準を下回る場合、均等割の額が2割から最大7割まで軽減される仕組みとなっています。

軽減措置の対象となる所得基準は、広域連合ごとに異なります。

たとえば北名古屋市の場合、以下の所得水準に該当する場合には保険料の軽減措置が適用されます。

さらに、災害や事業の廃止などにより大幅に所得が減った場合には、申請することで「保険料の減免」が認められる場合もあります。

より詳しく確認したい方は、お住まいの地域を管轄する都道府県の後期高齢者医療広域連合の公式サイトを参照することをおすすめします。

5. 老後の貯蓄や収入だけでなく「保険料・税金負担」も想定しておこう

本記事では、原則75歳以上の人が加入する「後期高齢者医療制度」の保険料負担について詳しく解説していました。

「ねんきん定期便」や「ねんきんネット」で確認できる年金見込額は、税金や社会保険料を差し引く前の金額であるため、その点に注意が必要です。

老後の暮らしでは、受け取れる年金額に目を向けるだけでなく、実際にはそこから控除される税金や保険料も考慮し、将来に向けた備えと意識を持つことが重要だと言えるでしょう。