総務省が2025年8月29日に発表した8月の東京都区部の消費者物価指数によると、前年同月比で2.5%上昇し、特に食料品は7.4%のプラスと高止まりしています。

電気・ガス代や水道料金は補助策で下がったものの、米やチョコレートのような身近な食品は依然として家計を直撃しています。

こうした状況下で「老後までにどれだけ資産を築けるのか」という将来設計は避けて通れません。

そこで今回は、年収ごとの金融資産の内訳データを確認しながら、家計を強くするヒントを探っていきます。

1. 【20~70歳代】平均年収はどれぐらいか

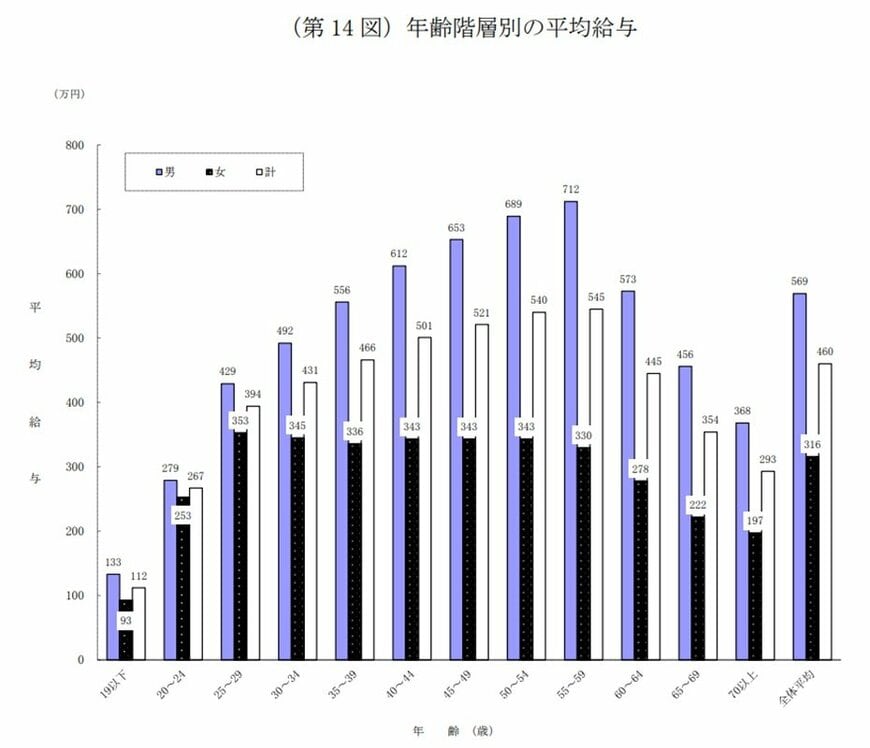

国税庁の「令和5年分 民間給与実態統計調査」から、20〜70歳代の平均年収を見ていきましょう。

上記調査より、男女別の各年代の平均年収をみてみると、男性は年代が上がるにつれて年収が上がっていくのですが、一方で女性は横ばいから緩やかに減少するとがわかります(【図表1】参照)。

男性の場合は、50歳代まで平均年収は上がり続け、55〜59歳でピークである「712万円」となります。社会に出てから安定的に増えるというのが特徴でしょう。

一方、女性の場合は、20歳代後半から50歳代まで平均年収が300万円台前半と横ばいな状態が続いており、最も高い平均年収でも25〜29歳で「353万円」となっています。

また、男性の場合は日本全体の平均年収に到達する人が、比較的若い世代でも多い傾向にありますが、女性の場合はハードルが高い現状がみてとれます。