2. 年金受給者が確定申告しなくてもよいケース

年金受給者が確定申告不要制度を利用できるのは、以下の2つを満たした場合です。

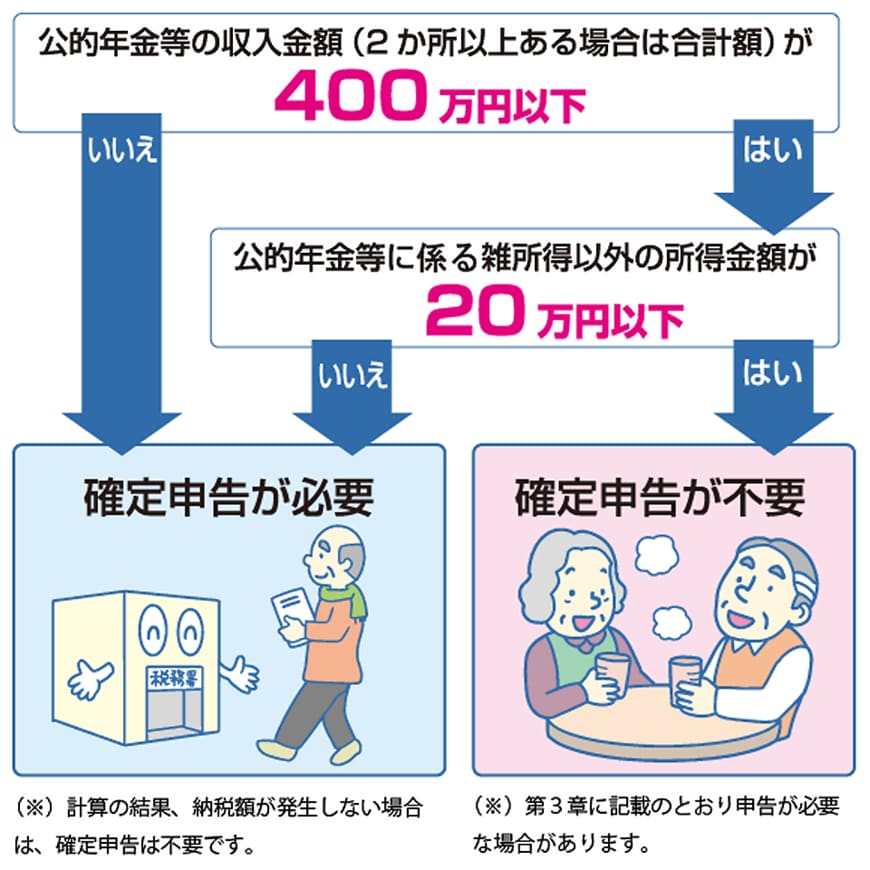

- 公的年金等の収入金額の合計額が400万円以下で、その全部が源泉徴収の対象となる

- 公的年金等に係る雑所得以外の所得金額が20万円以下である

※公的年金:老齢基礎年金・老齢厚生年金のほか、企業年金も含まれる

※公的年金等に係る雑所得以外の所得:生命保険の保険金や満期返戻金、給与など

どちらかしか当てはまらない場合や、年金収入が400万円以上で年金以外の所得も20万円を超える場合は、確定申告が必要です。

公的年金の収入が400万円以下となるには、月あたりの公的年金が33万3333円以下でなければなりません。基礎年金・厚生年金のみで30万円超を受け取るのは稀ですが、企業年金やiDeCoなどで年金額が上乗せされる場合は注意が必要です。

また、年金以外の所得を得ている場合も注意しましょう。とくに働きながら年金を受給している人や、不動産の家賃収入を得ている人は、年金以外の所得が増えやすいため、確定申告不要制度の対象とならない可能性があります。

年金収入が多い人や、年金以外の所得がある場合は、要件に当てはまるかどうかあらためて確認しておきましょう。

次章では、申告不要の場合でも申告したほうがよいケースを解説します。