人生100年時代と言われる今、老後の生活資金に不安を感じている方は多いのではないでしょうか。

特に、配偶者のいない「おひとりさま世帯」にとっては、その不安はより強いものかもしれません。

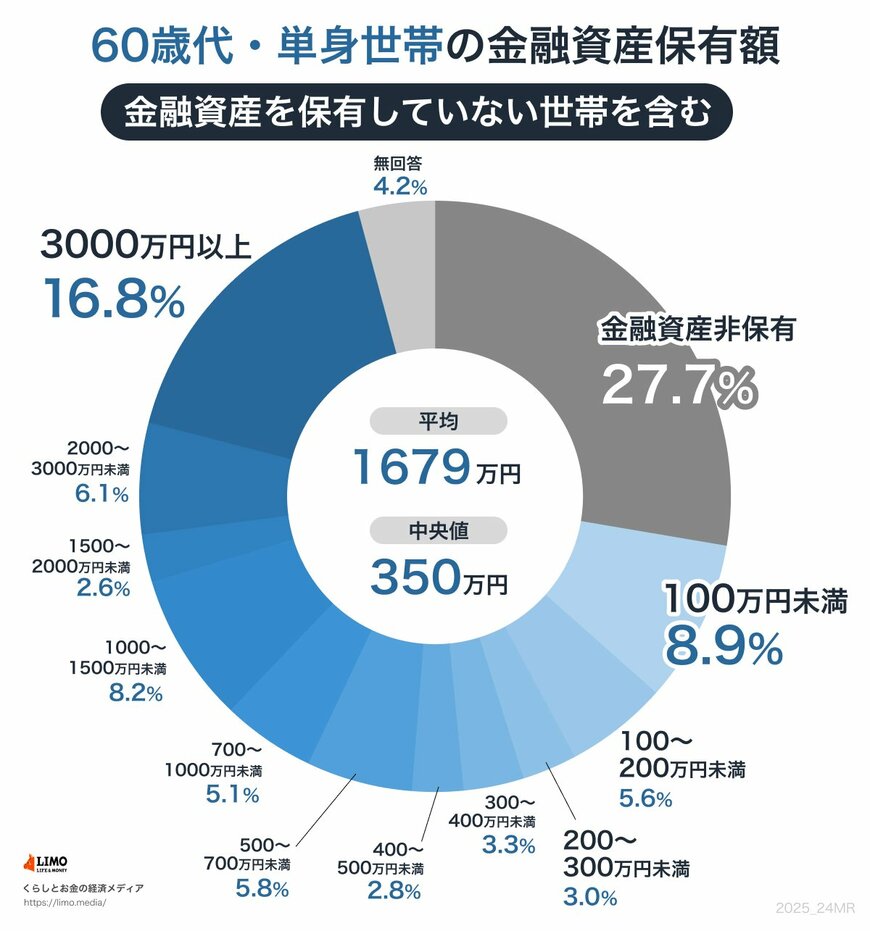

J-FLEC(金融経済教育推進機構)の調査によると、60歳代おひとりさま世帯の金融資産保有額は貯蓄額の平均は1679万円というデータがあります。

「貯蓄がある人が多いのね」と思う方もいるかもしれませんが、実は平均値は一部の富裕層が平均値を押し上げている可能性があり、実態を表すには中央値を見る必要があります。

では、中央値はどれくらいなのでしょうか。

この記事では、元銀行員が60歳代おひとりさまのリアルな貯蓄事情を深掘りし、老後に向けて今からできる資産形成のヒントを解説します。

1. 【60歳代・おひとりさま世帯】貯蓄額の平均は1679万円、中央値は350万円

60歳代の単身世帯の貯蓄額データを、J-FLEC(金融経済教育推進機構)が実施した「家計の金融行動に関する世論調査 2024年」から確認してみましょう(金融資産非保有世帯も含まれます)。

- 金融資産非保有:27.7%

- 100万円未満:8.9%

- 100~200万円未満:5.6%

- 200~300万円未満:3%

- 300~400万円未満:3.3%

- 400~500万円未満:2.8%

- 500~700万円未満:5.8%

- 700~1000万円未満:5.1%

- 1000~1500万円未満:8.2%

- 1500~2000万円未満:2.6%

- 2000~3000万円未満:6.1%

- 3000万円以上:16.8%

- 無回答:4.2%

1.1 【世帯格差】貯蓄額の「平均と中央値」が離れている

- 平均値:1679万円

- 中央値:350万円

貯蓄の平均額は1679万円であり、その約2倍である「貯蓄3000万円以上」の世帯は全体の16.8%を占めています。一見、貯蓄額が十分な世帯が多いように感じる方もいるかもしれません。

一方で、貯蓄がゼロである「金融資産非保有」の世帯も27.7%にのぼりました。約4人に1人は貯蓄がないと言えます。

これらのことから、実際にはデータ上の平均額よりも少ない貯蓄額だという方の割合が大きいことが分かります。

貯蓄額には世帯格差があると言えるでしょう。中央値は350万円であり、平均額の1679万円から離れた数値となっています。

貯蓄の有無は二極化が進んでいる傾向が見て取れます。