2. 「調整給付金の不足額給付」対象者はどんな人?

調整給付金の不足額給付は次の2つのケースに該当する方が給付をうけることになります。

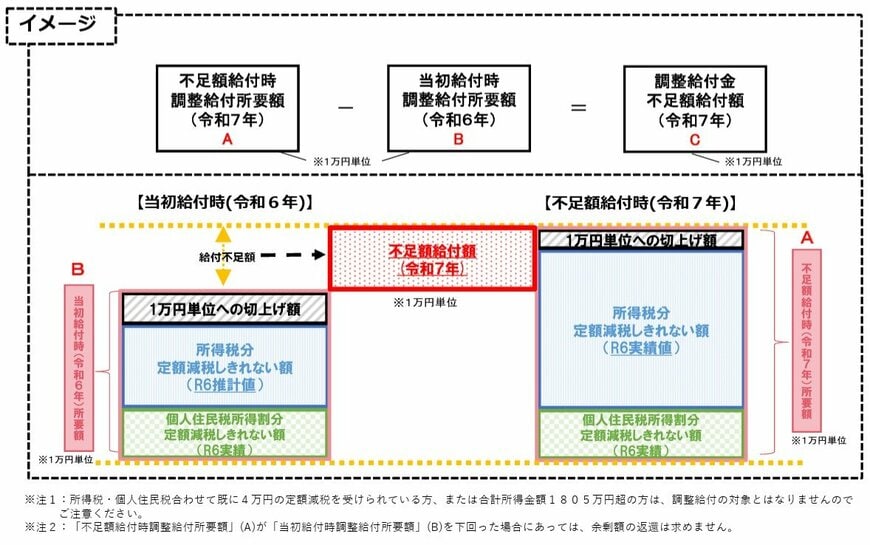

2.1 不足額給付Ⅰ:調整給付では足りなかった人

所得税や住民税からの定額減税がきちんとされなかった人には、「調整給付」として現金が支給されました。しかし、あとからわかった実際の収入や扶養家族の数によって、「もらえるはずの金額が思ったより少ない、想定より少ないと感じる」という人もでてきます。

以下のようなケースに当てはまる人が対象になることがあります。

- 2024年の所得が、退職などで前年より減った

- 2024年中に扶養親族が増えた(子どもの誕生など)

- 税金の修正申告で、住民税が少なくなった

- 前年は所得がなかったが2024年に就職した(学生の就職など)

いずれの場合も当初より減税できる額が増えるため、足りなかった分が追加で支給される可能性があります。具体的には、当初の調整給付金と改めて計算した給付金の差額分が不足額給付の支給額となります。

2.2 不足額給付Ⅱ:これまでの給付に該当しなかった人

この給付金は、定額減税の対象とならなかった方を主な対象としています。具体的には、所得税や住民税の納税額がゼロであったため、定額減税の恩恵を受けられなかった方や、「一定所得以下の世帯向けの給付金」の対象にもならなかった方などが当てはまります。原則として1人あたり4万円を支給します。ただし、2024年1月1日時点で海外に住んでいる場合は、3万円となることがあります。

以下の条件をすべて満たした人が対象になることがあります。

- 所得税・住民税の納税額がゼロ

→本人として定額減税の対象外 - 家族の扶養に入っておらず扶養親族の対象外

→青色事業専従者・事業専従者(白色)や合計所得金額48万円超の方 - 一定所得以下の世帯向けの給付を受けていない

→2024年度の非課税世帯(7万円)、住民税均等割のみ課税世帯(10万円)、新たな非課税世帯または均等割のみ課税となった世帯(10万円)のいずれの給付も受けていない

例えば、家族経営を支える専従者や、所得はあるが課税されていない人などが該当する可能性があります。