2. そもそも「住民税非課税世帯」とは?対象者を解説

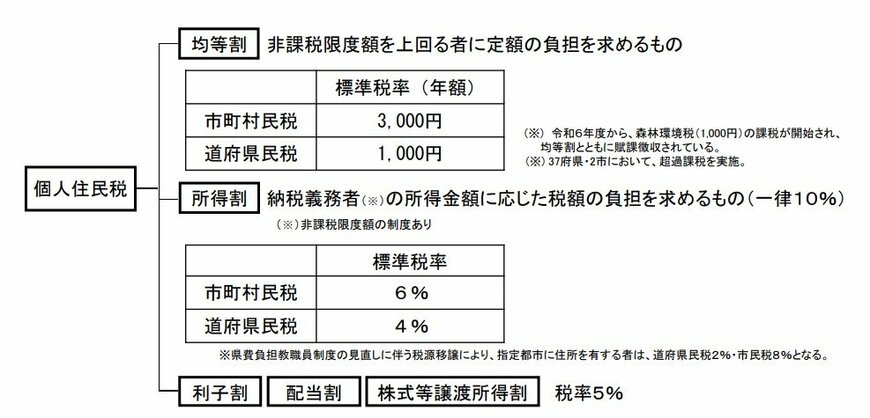

住民税には、所得に応じて負担額が決まる「所得割」と、一定の金額を全員が均等に負担する「均等割」の2種類があります。

住民税非課税世帯に該当するのは、世帯全員が「所得割・均等割の両方が非課税」の場合です。

2.1 所得割・均等割の両方が非課税となる条件

所得割・均等割の両方が非課税となるのは、以下のような方です。

- 生活保護法による生活扶助を受けている方

- 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

- 前年中の合計所得金額が区市町村の条例で定める額以下の方

ただし、3つ目の所得要件については自治体ごとに基準が異なるので、必ずお住まいの地域の公式情報を確認しましょう。