65歳になると、多くの人が定年退職します。定年退職すると、収入は給与から年金へシフトし、これまでよりも減少するのが一般的です。

収入が減少すれば、住民税の課税されない「住民税非課税世帯」になる可能性が高まります。

非課税となる年収・所得額はいくらなのでしょうか。この記事では、夫婦世帯・単身世帯に分けて、住民税が非課税となる収入・所得額を解説します。

1. 住民税非課税世帯になるための条件とは

住民税非課税世帯になるには、所得が一定額以下でなければなりません。

非課税になる所得の条件は、自治体ごとに異なります。具体的には「級地」によって要件が変わっています。

東京23区のような大都市は、非課税となる所得要件がほかの都市よりも高くなっており、中核市、その他市町村の順に低くなっていきます。

住民税は所得金額に応じて課税される「所得割」と、課税者全員が負担する「均等割」で構成されます。所得割・均等割ともに非課税になる所得要件を、いくつかの自治体を例に見てみましょう。

1級地(東京23区)

- 単身世帯:45万円以下

- 夫婦世帯:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

2級地(茨城県水戸市)

- 単身世帯:32万円+10万円以下

- 夫婦世帯:32万円×(本人・同一生計配偶者・扶養親族の合計人数)+18万9000円+10万円

3級地(北海道富良野市)

- 単身世帯:28万円+10万円

- 夫婦世帯:28万円×(本人・同一生計配偶者・扶養親族の合計人数)+17万円+10万円

1級地である東京23区は、単身世帯で所得が45万円以下で住民税が非課税になります。

一方、3級地の富良野市は、所得38万円以下でなければなりません。これは、地域ごとに物価水準が異なるため、それに応じた要件となっているのです。

次章では、65歳から住民税が非課税になりやすい理由を解説します。

2. 65歳から住民税が非課税になりやすい理由とは

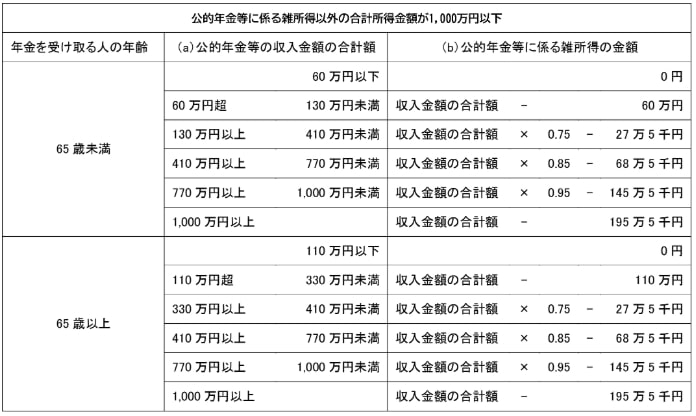

65歳以上の人は、他の年代に比べて住民税が非課税になる可能性が高い傾向にあります。控除額の大きい「公的年金等控除」が適用されるためです。

公的年金等控除は、公的年金収入に対して適用される控除です。65歳以上であれば、最低でも110万円が控除されるため、所得が大幅に減ります。

会社員時代に適用された給与所得控除は、最低控除額が55万円です。

65歳以上の公的年金控除はその2倍の金額が控除されるため、所得が減りやすくなります。そのため、住民税が非課税になる可能性が高まるのです。

次章では、65歳から住民税非課税世帯になる年収を解説します。

3. 65歳から住民税非課税世帯になるための年収はいくら?

65歳から住民税非課税世帯になるには、年金受給額と、年金以外の所得金額が重要です。

要件は所得だけでなく世帯構成によっても異なります。夫婦世帯・単身世帯に分けて、年収を見ていきましょう。

3.1 【夫婦世帯】65歳から住民税非課税となる年収

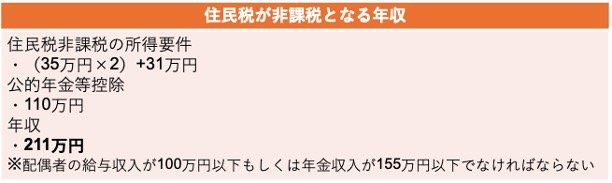

東京23区に在住する夫婦世帯を例に、65歳から住民税所得割・均等割ともに非課税になる年収を見てみましょう。

- 住民税非課税の所得要件:(35万円×2)+31万円

- 公的年金等控除:110万円

- 合計:211万円

※配偶者の給与収入が100万円以下もしくは年金収入が155万円以下でなければならない

夫婦世帯であれば、年収211万円までは住民税が非課税になります。この場合、配偶者も非課税となるには、給与収入が100万円以下か、年金収入が155万円以下であることが条件です。

どちらかがボーダーラインを上回ってしまうと、住民税が課税され非課税世帯とみなされません。

ともに年金暮らしの場合、非課税となる世帯年収は最大366万円となります。400万円近い収入があっても住民税がかからないため、生活にかかる負担を抑えられます。

3.2 【単身世帯】65歳から住民税非課税となる年収

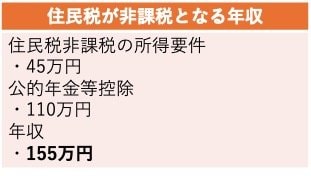

東京23区に在住する単身世帯を例に、65歳から住民税所得割・均等割ともに非課税になる年収を見てみましょう。

- 住民税非課税の所得要件:45万円

- 公的年金等控除:110万円

- 合計:155万円

単身世帯の場合は、収入155万円以下であれば住民税は非課税です。

月あたりの年金額が12万9000円までであれば、住民税はかからないと考えてよいでしょう。

年金以外に所得がある場合は、年金額によっては155万円を超える可能性があるため、年金額とそのほかの所得額をよく確かめておきましょう。

次章では、住民税非課税世帯が受けられる恩恵を解説します。

4. 住民税非課税世帯向けの「支援制度」や「優遇措置」とは?

住民税非課税世帯は、さまざまな支援制度や優遇措置の対象となります。主なものは以下のとおりです。

- 国民健康保険料の軽減

- 住民税非課税世帯向けの物価高支援の給付金

- 医療費の自己負担限度額の緩和

- 介護保険料の軽減

4.1 国民健康保険料の軽減

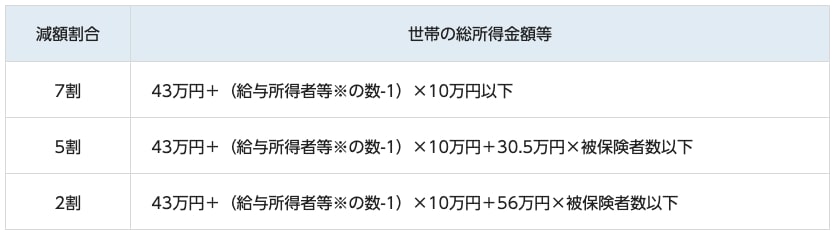

住民税非課税世帯であれば、国民健康保険料の軽減が受けられます。軽減割合は2割〜7割で、所得に応じて減額割合が決定します。(詳細以下画像)

軽減措置は、対象となる場合は自動的に適用されます。書類を記入したり申請手続きをしたりする必要はありません。

国民健康保険料が軽減されれば、毎月の社会保険料の負担が緩和されます。

とくに国民健康保険料は社会保険料のなかでも大きな割合を占めるため、収入の少ない非課税世帯にとってはありがたい制度といえるでしょう。

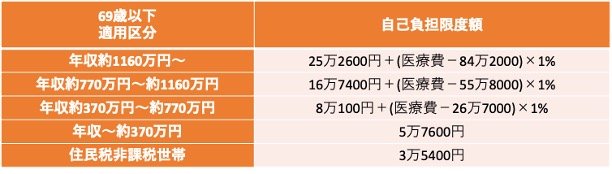

4.2 医療費の自己負担限度額の緩和

住民税非課税世帯であれば、医療費の自己負担限度額が最低限の金額で済みます。

医療費は、1ヵ月に負担する上限額が定められており、超えた分については「高額療養費制度」によって全額払い戻されます。

医療費の自己負担限度額は、69歳以下と70歳以上で金額が異なります。69歳以下までを例に、自己負担限度額を見てみましょう。(詳細以下画像)

住民税非課税世帯は、1ヵ月の医療費が3万5400円を超えると、高額療養費制度の対象になります。

払い戻しを受けられる金額がほかの人に比べて低いため、収入が少なく通院や入院が不安な人も、安心して医療を受けられるのです。

高額療養費を利用する際は、支給申請書を加入する健康保険宛に提出する必要があります。

ただし、事前に限度額認定適用書を市町村または国保組合から受け取って医療窓口に提出するか、マイナ保険証を活用すれば、限度額以上の負担はせずに済みます。

5. まとめ

住民税非課税世帯になる年収は、所得や世帯構成によって変わります。

夫婦世帯なら2人あわせて最大で年収366万円、単身世帯なら年収155万円までなら住民税がかかりません。

住民税が非課税だと、国民健康保険料が軽減されたり、高額療養費制度を利用しやすくなったりとメリットも豊富です。

一方、住民税が非課税になるよう年金受給額を調整するのは難しいうえ、非課税世帯の収入は決して多くありません。

無理に非課税世帯となることを狙わなくてもよいでしょう。