秋が深まり、今年も残りわずかとなった2025年10月です。来年度以降の公的年金の給付水準や受給開始年齢の議論がニュースになるこの時期、ご自身の老後資金に対する不安が頭をよぎる方も多いのではないでしょうか。

老後の生活は、現役時代に築いた「貯蓄」と国から支給される「年金」の二つの柱に大きく依存します。しかし、少子高齢化が進む日本の構造上、年金制度が変化していく可能性は無視できません。

本記事では、金融広報中央委員会の調査から見えてきた60歳代と70歳代の貯蓄額の現実と、厚生労働省のデータに基づく年金受給額の詳細を比較しながら解説します。

1. 60歳代の貯蓄額と年金額を確認

60歳代といえば、まだ定年退職せず働いている人もいるでしょう。一方で退職金を得て年金生活に入っている人もいるため、貯蓄額は二極化されていると予想できます。

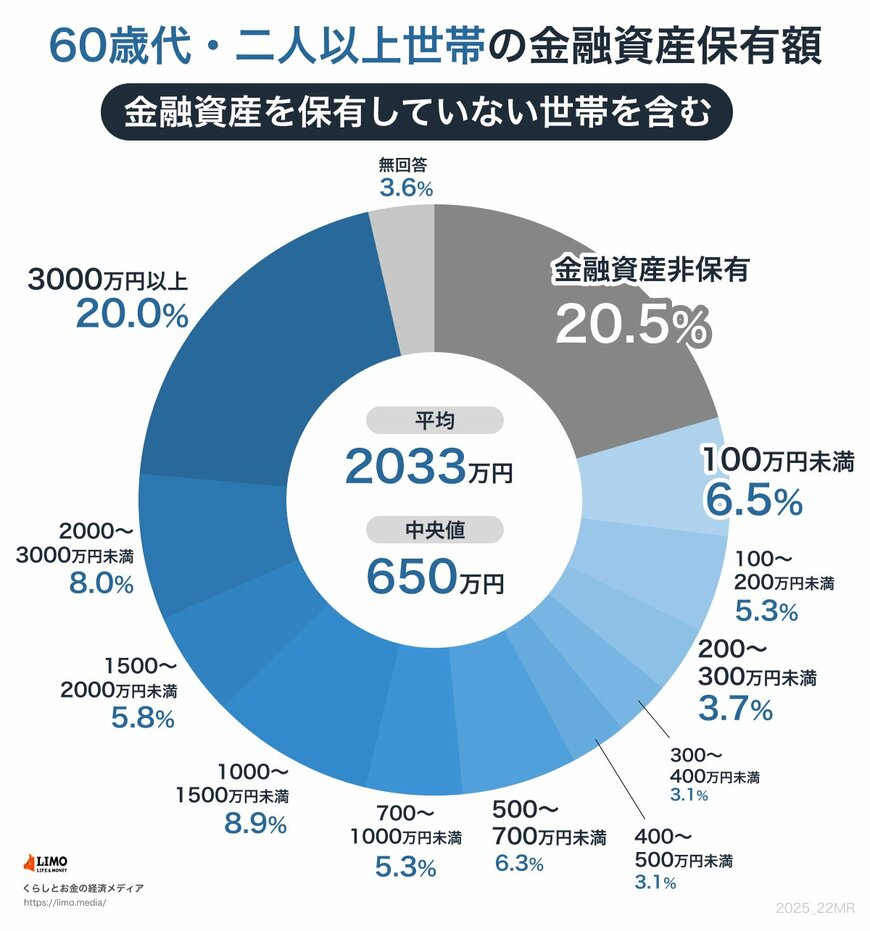

まずはJ-FREC 金融経済教育推進機構が公表する「家計の金融行動に関する世論調査(2024年)」より、60歳代・二人以上世帯の貯蓄(金融資産を保有していない世帯を含む)を見ていきましょう。

※貯蓄額には、日常的な出し入れ・引落しに備えている普通預金残高は含まれません。

1.1 60歳代の二人以上世帯の貯蓄額

60歳代の貯蓄額をみると、平均は2033万円、中央値は650万円となりました。

- 金融資産非保有:20.5%

- 100万円未満:6.5%

- 100~200万円未満: 5.3%

- 200~300万円未満: 3.7%

- 300~400万円未満:3.1%

- 400~500万円未満:3.1%

- 500~700万円未満:6.3%

- 700~1000万円未満:5.3%

- 1000~1500万円未満:8.9%

- 1500~2000万円未満:5.8%

- 2000~3000万円未満:8.0%

- 3000万円以上:20.0%

「貯蓄3000万円以上」が20.0%、「貯蓄ゼロ」が20.5%でほぼ同率です。