3. 老後に向けて考えたいこととは

定年退職後は、悠々自適な年金生活を夢見る方もいるでしょう。しかし、本音としては「年金だけで生活できないだろう」と感じている方も少なくないと思います。

賦課方式である以上、少子高齢化が進む中で年金額の減少が気になるものです。

年金制度が破綻することは考えにくいですが、「年金額が減る」「年金保険料が上がる」「年金受給開始年齢が遅くなる」などの変化はある前提で、老後対策を考えておきましょう。

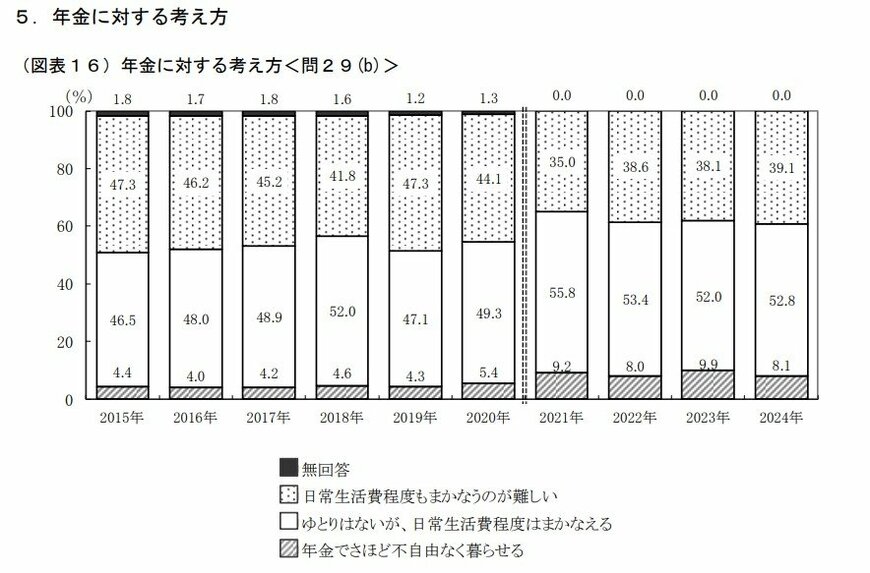

実際、J-FREC 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」によると、「年金では日常生活費程度もまかなうのが難しい」と回答した割合が4割にのぼることがわかりました。

- 日常生活費程度もまかなうのが難しい:39.1%

- ゆとりはないが、日常生活費程度はまかなえる:52.8%

- 年金でさほど不自由なく暮らせる:8.1%

年金だけで足りない分について、どのように備えるかは個人の状況や考え方によって異なります。ある程度リスクをとって資産運用を取り入れたいと考えても、定年退職まで数年という場合ではリスクが高くなるでしょう。

コツコツ貯蓄するのか、リスクをとって資産運用するのか、もしくはできるだけ長く働き続けるのかなどについて、定年退職までの期間も加味してじっくり検討しましょう。

また、生活費のダウンサイジングも見逃せません。定年後は支出が減ると考えがちですが、医療費や近所の付き合いなどで高まる費用もあります。

4. まとめ

本記事では、シニア世代の資産状況について解説してきました。

現役世代の内の積み重ねが、老後生活のゆとりにつながっていきます。なるべく早めに始めて、継続することが大切です。

普段の生活の中で貯蓄がなかなかできないという方は、自動的に貯蓄ができるような仕組みを取り入れるのも一手です。

口座引き落としや、クレジットカード払いなどを活用することで無理なく少しずつ貯めていくことで、老後資産を頑張って貯めていきましょう。