2018年11月6日に行われた、全国保証株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:全国保証株式会社 代表取締役社長 石川英治 氏

2019年3月期 第2四半期決算サマリー

石川英治氏:あらためまして、みなさまこんにちは。社長の石川でございます。本日は、みなさまも大変ご多忙のところ、またお足元の悪い中、当社の2019年3月期第2四半期決算説明会にご出席を賜りまして、誠にありがとうございます。また、平素は私ども全国保証株式会社に対しまして、温かいご高配とご支援を賜り、誠にありがとうございます。この場をお借りいたしまして、まずは深く御礼を申し上げます。

本日は、昨日(2018年)11月5日に短信にて発表させていただきました、当社の第2四半期の決算内容につきまして、あらためましてお手元のパワーポイント資料に基づき、ご説明をさせていただければと思っております。しばしの間お付き合いをいただきますよう、よろしくお願いを申し上げます。

それでは、さっそくではございますけれども、資料の2ページになります。2019年3月期第2四半期の決算サマリーということで、4点ほど挙げさせていただきました。

まず、住宅着工でございますけれども、政府の住宅取得支援策ですとか、日銀のマイナス金利政策が継続しております中ではございますけれども、着工件数につきましては前年同期を下回る水準で推移をいたしております。また後ほど、グラフなども出てまいります。

新規提携でございますけれども、この第2四半期累計期間におきまして、銀行さまで3行、信用組合さまで1組合、農業協同組合さまで2組合、合計6ヶ所の金融機関さまとの新規契約の締結をさせていただいております。

保証債務残高につきましては、堅調に推移をいたしております。その結果、営業収益・各利益とも順調に推移をしたというところでございます。また、営業費用の中の与信関連費用につきましては、代位弁済の発生が低位に推移していることを主因といたしまして、計画を下回っている状況でございます。

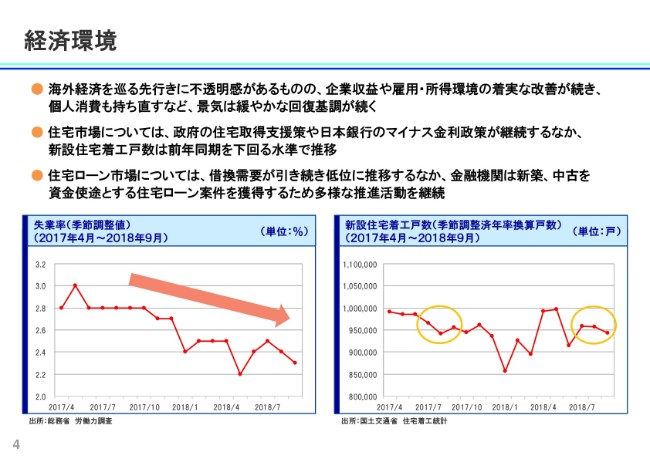

経済環境

それでは、決算概要ということで、中身に入っていきたいと思います。まず4ページでございますが、経済環境です。みなさまに、十分ご案内の部分でございます。海外経済・米中の関税の問題等もありますけれども、海外経済をめぐりまして、先行きに不透明感がございます。一方で、企業収益や雇用・所得環境の着実な改善が続いておりまして、個人消費につきましても持ち直しの傾向が続いているということでございます。緩やかな回復基調でございます。

一方、住宅市場でございます。先ほど申し上げましたとおり、住宅支援のいろんな施策、それからマイナス金利政策が継続している中ではございますけれども、新設住宅着工戸数につきましては、前年同期を下回る水準でございます。

この(2018年)4月から9月までの数値が出ておりますけれども、トータルで49万1,418戸で、前年比で98.9パーセント、5,400件ほどのマイナスという状況になっております。私どもは、賃貸住宅は保証がございませんので、主に持ち家・分譲の推移で見てみましても、トータルでこの半年間は27万8,901戸ということで、こちらも前年対比98.6パーセントという状況でございます。

取り巻く環境としまして、新築系のご案件の環境につきましては、なかなか元気のない状況だったということでございます。

住宅ローンの市場でございます。こちらにつきましては、借換需要もマイナス金利直後は非常に盛り上がりを見せておりましたけれども、かなり一巡をしてきたということでございまして、引き続き低位に推移しております。

そういった中で、金融機関につきましては、新築・中古またはリフォームを資金使途とする住宅ローンのご案件を獲得しようということで、かなり競争も激しくなっているところでございます。

こちらに、失業率のグラフもご用意申し上げております。こちらもご案内のとおり、直近の9月の状況で、完全失業率が2.3パーセントまでになっております。引き続き、雇用環境は良いということでございます。有効求人倍率も1.64倍でございます。

企業の倒産件数につきましても、4月から9月までの間で、債務が1,000万円以上でございますけれども4,124件ということで、直近の30年間でも3番目に低い水準でございます。こちらも、私どもの代位弁済……与信コストに響いてくる指標でございます。こちらの環境は、非常によろしいと言えるかなと思っております。

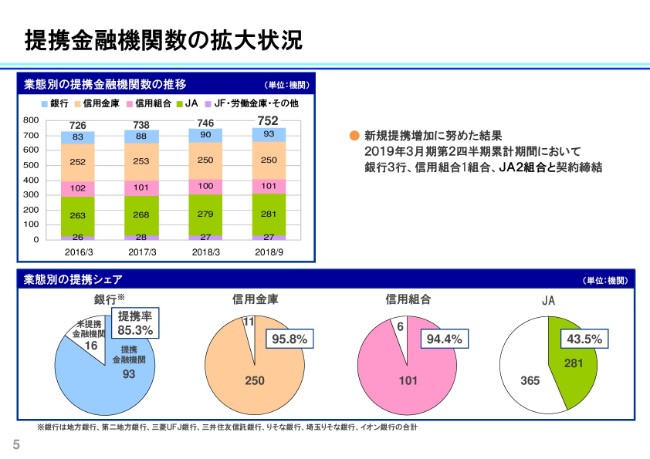

提携金融機関数の拡大状況

5ページが、提携金融機関さまの拡大状況、ご契約先数の推移でございます。

この(2018年)9月末時点でございますけれども、トータルで752の金融機関さまとの契約締結になっております。先ほど申し上げましたとおり、この半年間で6先のご契約をいただいております。

銀行さまが3先と申し上げました。具体的には中国銀行さま、それから肥後銀行さま・北陸銀行さまということで、地域の大地銀さんや比較的規模の大きな金融機関さまとのご契約が成就しております。

業態別の提携シェアにつきましては、下の円グラフのとおりでございます。銀行さまのご契約も徐々に増えてまいりまして、提携の割合といたしましては85.3パーセントという状況にまできております。信金さん・信組さん……このあたりは、だいたいこのくらいの数字でいつも推移をいたしております。JAさんも若干増えてきまして、43.5パーセントという状況でございます。

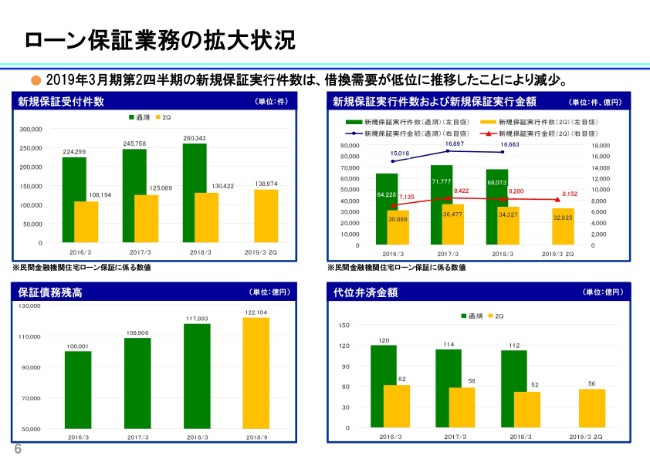

ローン保証業務の拡大状況

それでは次のページでございます。6ページでございますが、ローン保証業務の拡大状況ということで、いつもどおりでございますけれども、主な指標を4つご用意申し上げております。

まず、左上の新規の受付件数でございます。「受付」でございますから、これはあくまでも金融機関さまから当社宛にご案件をご紹介いただいた件数で、これから審査が始まるということでございます。

こちらにつきましては、この半年間のトータルで13万8,974件でございます。前年同期比で106.5パーセントでございます。受付は、市況が先ほど申し上げましたような状況下で、また借換のご案件もちょっと減っているんですけれども、私どもに審査をご依頼いただく件数は、堅調に推移しているということでございます。

現場の担当者によります、金融機関さん向けの商品の説明会ですとか勉強会も、精力的に行っております。また、営業店の訪問なども行いまして、顔の見える関係の構築に努めた状況でございます。前年対比でプラスでございます。

右にまいりまして、新規保証実行件数でございます。こちらにつきましては、トータルで3万2,825件でございます。残念ながら、前年同期で比較いたしますと95.6パーセントと、若干のマイナスという状況になっております。

こちらにつきましては、やはり新規の実行が伸び悩んでおりまして、金融機関さま相互の獲得競争も非常に激しいということです。私どもに審査をご依頼いただいたんですけれども、結局ほかの金融機関さまへの実行になってしまったというものも多くなっております。

また、何回も申し上げておりますように、借換のご案件がみなさま一巡してしまっているということで、一時増加しておりましたけれども、ブームも沈静化に向かっているということで、借換のご案件が減少というところが大きな要因でございます。

こちらを資金使途別で見てまいりますと、非常に住宅市況が前年対比マイナスで推移をしている状況です。私どものお取り扱いといたしましては、新築系・中古・リフォーム。このあたりを加えましてトータルで見ますと、前年対比でこちらはプラスの478件ほどになっております。ですので、借換以外のご案件ではプラスになっているということでございます。

残念ながら、借換は前年対比で1,980件マイナスでございます。これも差し引きいたしますと、トータルでの実行件数が、結果的に伸び悩むことになってしまったということでございます。

金額でございます。金額のベースにおきましては、1件あたりの平均の保証金額が上昇していることもございまして、トータルで8,152億円という状況でございます。前年同期比で98.4パーセントの状況でございます。件数の減少割合に比べれば、まだ微減にとどまったというところでございます。

1件あたりの保証単価でございますけれども、単純に件数で割ったところでございますが、平均で2,483万円というロットになっております。前年の平均が2,412万円でございましたので、2.9パーセントぐらい単価が上昇していることになります。

背景といたしましては、比較的金額が少なめになります借換のご案件が減少いたしまして、逆にメガバンクさんとか信託銀行さんを経由した、主に首都圏の新築系のご案件が少し増加傾向にあること。また、地方の都市圏を含めまして、物件の価格が上昇基調にあること。こういったところが、1件単価の上昇につながっているのかなと考えているところでございます。

続きまして、左下の保証債務残高でございます。前期末比103.6パーセントの、12兆2,104億円となっております。新規実行金額につきましては、申し上げましたとおり前年対比で微減となっておりますけれども、借換ブームが沈静化したということは、私どもの保証の分が借り換えられるものも減っていることにつながります。

こういったこともございまして、繰り上げ返済で流出される既存のお客さまも抑制されていることもございます。残高は堅調に推移をしている状況になっております。

続きまして(右下の)代位弁済でございます。こちらにつきましては、前年同期比106.2パーセントの56億円という状況でございます。先ほど申し上げましたとおり、雇用の環境は引き続き良好な状況でございます。こういったところを反映して、比較的低位に推移しております。

ただ、代位弁済の実額でございますけれども、この発生状況が実は5年連続でずっと減少できておりました。一方、この中間期につきましては、前年対比で金額では6.2パーセントほど増加いたしております。しかしながら、引き続き低水準での推移には変わりございませんので、保証債務残高も増加している中でございます。

代位弁済率につきましては、年ベースで0.10パーセントということで、昨年中間期とこのあたりは変わりがないということでございます。ちなみにこの4-9月の代位弁済を、私どもといたしましては、期初は60億2,100万円と計画を立てていたところでございます。計画対比で4億2,100万円のマイナス、計画対比93パーセントで着地をしたところでございます。早々の増加を見込んでいたのですけれども、そこまではいかなかったというところでございます。

代位弁済につきましては、申し上げましたとおりの良好な外部環境に甘えることなく、常に延滞の初期の段階から、提携の金融機関さまとの協調関係を構築しております。このあたりを強化いたしまして、実態把握に努めて、私どもの足を使った積極的な債権管理活動を継続してまいりたいと考えております。

あと、求償権の回収でございます。数字はございませんので、口頭ベースで申し上げます。回収につきましては、この4-9月の半年間の実績でございますけれども、38億700万円でございました。この数字は、前年同期比で10.6パーセントの増加という状況でございます。

ちなみに、この半年間の回収の計画数値でございますけれども、期初に立てました計画につきましては36億8,100万円としておりました。ですので、計画比で1億2,600万円、3.4パーセント計画比プラスという状況で着地をいたしております。

回収対象となります代位弁済が、若干昨年よりも増加しているところもございますけれども、引き続き中古住宅の流通が活発というところでございます。また、取引価格も堅調な状況が続いておりまして、そういった中古不動産の市況の追い風を受けまして、計画を上回って回収は推移をしている状況でございます。

先ほど申し上げましたとおり、延滞発生時の初期の対応、それから代位弁済が発生しました時の回収の着手は、いずれも早期対応が求められるわけでございます。環境につきましては、比較的落ち着いている状況でございます。先ほど申し上げましたとおり、当社の強みでございます足を使った債権管理の活動、また知恵を絞った回収業務を、従前以上のスピード感をもって取り組んでまいりたいと考えているところでございます。

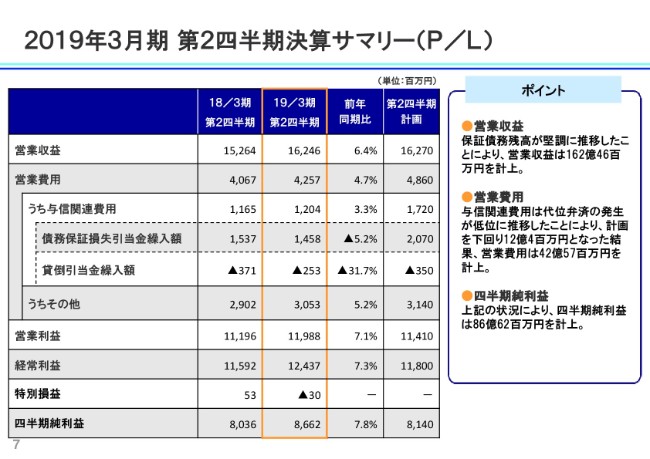

2019年3月期 第2四半期決算サマリー(P/L)

今申し上げましたような指標の進捗を受けまして、この第2四半期の損益状況のサマリーでございます。7ページでございます。

まず、営業収益でございます。営業収益につきましては、保証債務残高が堅調に推移をしたことによりまして、前年比で106.4パーセント、計画比で99.8パーセントとなります162億4,600万円となりました。ほぼ計画どおりの着地という状況でございます。

一方、営業費用でございます。営業費用のトータルにつきましては、前年比104.7パーセント、計画対比で87.5パーセントとなります42億5,700万円となっております。内訳の概要でございますけれども、代位弁済の発生が期初の計画よりも低位で推移いたしましたこと、また回収が順調に推移をいたしましたこと。こういったところを主たる要因といたしまして、与信関連費用が計画を大きく下回っているところでございます。計画を下回りましたけれども、前年対比では3.3パーセントほどと、若干の増加となっております。

その他の費用につきましては、計画を下回りましたけれども、前年対比では5.2パーセントほどの増加という状況でございます。内訳でございますけれども、与信関連費用でございます。与信関連費用のうちの債務保証損失引当金の繰入額、これにつきましては前年比94.8パーセント、計画比で70.4パーセントとなります14億5,800万円となりました。

この債務保証損失引当金の繰入額でございますけれども、この繰入金額の算出につきましては、前期の3月末におけます引当金の残高から、この当期の6ヶ月間の代位弁済による目的使用の取り崩し額を控除した金額。それと、9月末におけます、自己査定に基づきました必要な引当金との差額。この金額が繰入額になってまいります。

前年対比で今期減少となりました主たる要因といたしましては、先ほど来申し上げましたとおり、順調な回収に伴いまして予想損失率が低下したこと。こういったところが、主たる要因として挙げられるわけでございます。なお、この債務保証損失引当金につきましては、後ほど9ページでも推移につきましてご説明をいたします。

続きまして、貸倒引当金の繰入額でございます。貸倒引当金につきましては、代位弁済以降の求償債権に関する引当金でございます。代位弁済を行うことによりまして、新たに取得いたしました求償債権に関しましては、債務保証損失引当金によりまして既に引当済みになっておりますので、この貸倒引当金の繰入額につきましては、前月以前に取得した求償債権にかかる引当金の変動額になります。

9月末時点でございますけれども、累計で2億5,300万円の戻入れという状況になっております。前年対比では、戻入れ額が1億1,800万円ほど減少いたして、この状況でございます。戻入れが発生する要因といたしましては、まず、担保物件の評価以上の債権の回収が行われた場合。それから、担保物件の評価の上方修正があった場合。それから一部でございますけれども、サービサーへの債権譲渡による回収・売却代金の受け入れなどがあった場合。こういったケースでございます。

当然ながら、逆のケース……債権回収を行いましたら、担保物件の評価を下回ってしまった場合。また、担保物件の評価に下方修正があった場合。こういったところにつきましては、逆に追加の繰入が発生することになってまいります。

その他の営業費用でございます。営業費用につきましては、具体的には人件費・修繕費・租税公課等の増加がございました。その一方で、印刷費等の減少など、さまざまな入り繰りがございました。こういったところを要因といたしまして、前年比105.2パーセント、計画比では97.2パーセントの30億5,300万円となっております。

この結果、営業利益につきましては、前年比107.1パーセント、計画比105.0パーセントとなります119億8,800万円。経常利益につきましては、前年比107.3パーセント、計画比105.3パーセントとなります124億3,700万円。特別損益といたしまして、投資有価証券の評価損が3,000万円ほど発生いたしました。

この結果、四半期純利益につきましては、前年比107.8パーセント、計画比106.4パーセントとなります86億6,200万円となりまして、中間期の決算といたしましては、過去最高の純利益を残すことができております。

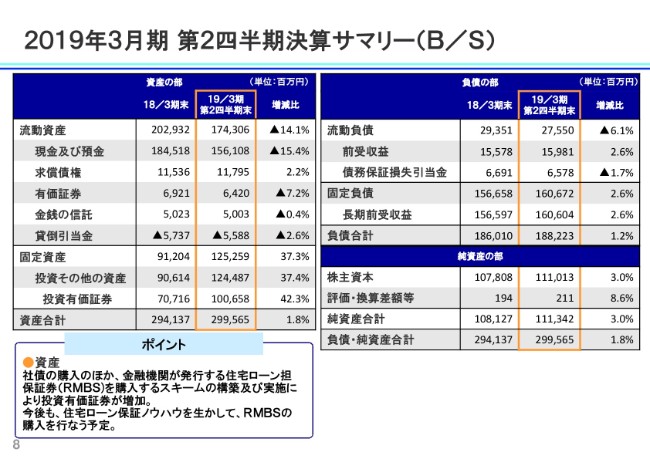

2019年3月期 第2四半期決算サマリー(B/S)

続きまして、8ページにB/Sがございます。主だった項目のみではございますけれども、簡単にご説明をさせていただきます。

流動資産の中の現金及び預金でございます。前期末と比較いたしまして284億1,000万円減少いたしまして、1,561億800万円という状況になっております。社債の購入等で投資有価証券に投資をいたしました関係で、主に預金が減少いたしております。

求償債権でございます。代位弁済後の債権でございます。こちらは前期末比2億5,900万円増加いたしまして、117億9,500万円という状況になっております。推移につきましては、先ほどご説明申し上げましたとおりでございます。

有価証券でございます。前期末比5億1,000万円減少いたしまして、64億2,000万円という残高でございます。この有価証券の資産の主な内容でございますけれども、短期の公社債、それから譲渡性預金・金銭信託といったところでございます。今期は、国債等の償還がございました関係で減少いたしております。

その下の、金銭の信託でございます。前期末比2,000万円ほど減少いたしまして、50億300万円という状況でございます。こちらは、信託銀行さんに一部運用の委託を行っております、その部分でございます。

貸倒引当金でございます。こちらにつきましては、求償債権に対する引当金でございます。55億8,800万円という残高でございます。求償債権の残高に対します引当率につきましては、47.3パーセントという状況になっております。

続きまして、固定資産の中の投資その他の資産、投資有価証券でございます。前期末比で299億4,200万円増加いたしまして、1,006億5,800万円という状況でございます。今期につきましては、期初から社債の購入を積極的に進めております。また、金融機関さんが発行いたします住宅ローン担保証券(RMBS)を14億2,000万円ほど購入いたしております。こういったところで、残高が増加いたしております。

投資有価証券の資産の主な内容でございますけれども、国債、それから社債・株式・投資信託・RMBSでございますけれども、とくに満期保有目的の国債、それから高格付けの社債等あたりの安全性の高い資産と思われるところで、92.3パーセントほどを占めている状況でございます。

あと、記載がございませんけれども、長期定期預金がございます。前期末比で、こちらは40億円ほど増加いたしまして、190億円の残高となっております。

資産合計は、前期末比54億2,800万円増加いたしまして、2,995億6,500万円という状況でございます。

流動負債に移りまして、まず前受収益でございます。1年以内の保証料のお預かりの部分になります。こちらは、前期末比4億300万円増加の159億8,100万円でございます。その下の債務保証損失引当金につきましては、前期末比1億1,300万円減少いたしまして、65億7,800万円という状況でございます。先ほど申し上げましたとおり、予想損失率が低下しておりまして、自己査定の結果、必要な引当金が減少したというところでございます。

固定負債でございますけれども、長期前受収益でございます。1年超の保証料のお預かりの部分でございます。こちらは、前期末比で40億700万円増加いたしまして、1,606億400万円という状況でございます。

負債合計につきましては、前期末比22億1,300万円増加いたしまして、1,882億2,300万円となっております。

純資産でございますけれども、純資産の合計につきましては、前期末比32億1,500万円増加いたしまして、1,113億4,200万円となっている状況でございます。

簡単でございますけれども、B/Sの状況でございました。

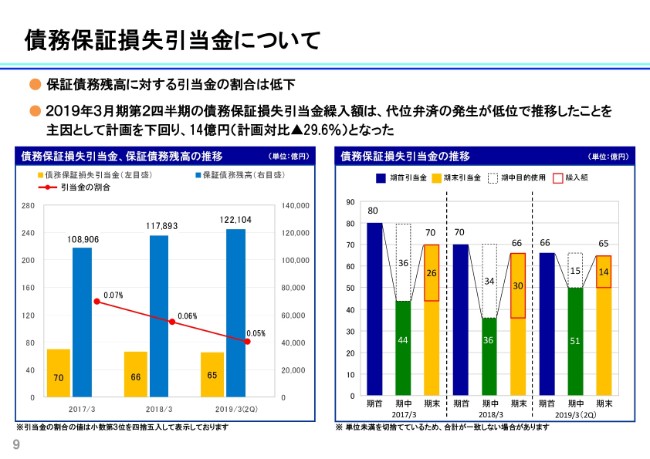

債務保証損失引当金について

9ページでございます。先ほどご説明いたしました、債務保証損失引当金についてということで、毎期この表でご説明を申し上げているところでございます。簡単でございますけれども、今期もご説明をさせていただきます。

まず、左のグラフをご覧いただきましたとおり、保証債務残高に対します引当金の割合は、このところ低下傾向でございます。この第2四半期末でございますけれども、こちらも0.05パーセントでございます。前期末に0.06パーセントでございましたので、0.01パーセント低下という状況でございます。

保証債務残高が堅調に増加をしてきておりますので、残高に対する引当の割合が一定であれば、引当金は少しずつ増加していくところでございますけれども、近年代位弁済の発生が低下したことを主たる要因といたしまして、この割合につきましては低下をいたしているということでございます。

次に、引当金の繰入額についてでございますけれども、わかりやすいように、実際の数字を億単位で丸めております。右のグラフで推移を簡単にご説明いたします。まず、第2四半期の数字につきましては、期初に66億円の引当金の残高がございました。期中に代位弁済が発生いたしまして、損失見込額を目的使用ということで15億円、貸倒引当金に振替をいたしております。差し引きで51億円が残ることになります。

第2四半期末、9月末の保証債務残高に対しての必要な引当金につきましては、過去の代位弁済および回収の実績をもとといたしまして、債務者区分ごとに損失見込額を計算して算出をいたしております。いわゆる自己査定によるものでございます。

この自己査定の結果、この期末、9月末時点での保証債務残高に対して必要な引当金につきましては、65億円ということで算出できましたので、51億円との差額14億円……具体的には14億5,800万円が引当金額になってまいりました。

ちなみに、現在のところ2019年3月期末に必要な引当金の繰入額につきましては、37億4,000万円ということで、前期比6億5,000万円ほどの増加を見込んでいるところでございますけれども、当然ながら今後の代位弁済の回収の動向によりまして、引当金は増減するということでございます。

ということで、9ページまでご説明をさせていただきました。

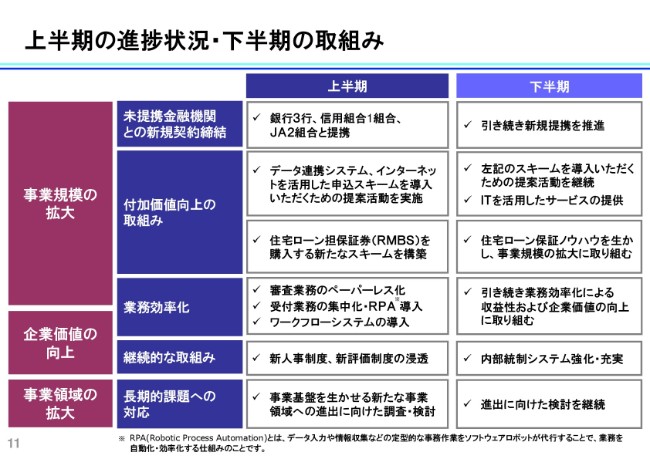

上半期の進捗状況・下半期の取組み

続きまして、今後の展開でございます。いろいろと書いてございますけれども、上半期の進捗の状況と、下半期の取り組みでございます。

私どものこの事業計画は、中期経営計画の3つの柱……「事業規模の拡大」「企業価値の向上」「事業領域の拡大」に併せまして、いくつか項目を作っております。

事業規模の拡大の中では、いくつかあるわけでございますけれども、未提携の金融機関さまとの新規契約締結。上半期は6ヶ所の金融機関さまとの契約締結がございましたけれども、引き続き新規の契約締結につきまして、推進をさせていただいております。

それから、2番目に書いてございますけれども、データ連携システム。金融機関さまとシステムを私どもと直接つなぎまして、データをやり取りする。金融機関さまももちろんですけれども、私どもも非常に、双方の省力化につながるようなシステムを構築いたしております。

加えて、インターネットを使いました申込のスキーム。こちらも導入をいたしております。こういったところの導入をしていただくことで、提案活動を今一生懸命実施しているところでございます。これも、下半期も提案活動を継続してまいりたいと考えております。

それから、この上半期に住宅ローン担保証券(RMBS)を購入するということで、取り組みを行いました。これにつきましても下半期……これだけではございませんけれども、住宅ローンの保証のノウハウを活かした事業規模の拡大に、引き続き取り組んでまいりたいと考えております。

あとは、業務の効率化でございます。審査業務につきましては、従前金融機関さまからいただきましたものをすべて打ち出しまして、ペーパーで1件1件めくりながらやっていたんですけれども、非常に手間がかかる。また、資源的にも非常にペーパーが多量に消費されることもございます。この(2018年)4月から始まっておりますけれども、今はデータで取り込みまして、画面で審査をしていくということで、ペーパーレス化を進めております。

加えまして、受付業務。保証の審査のご依頼を受け付けました、この各種業務がございますけれども、それにつきましては子会社に集中を行っております。その分、各拠点の業務を減らしまして、ほかの業務に振り分けることを行っております。

あと、一部の業務につきましては、RPAの導入を行っております。これは、今は子会社で実際に行っておりますけれども、RPAの業務を導入しております。これも引き続き、ほかに(導入)できる業務につきましても、今検討を行っているところでございます。

あとは、新人事制度を導入いたしております。この4月からスタートしております。これも社内的なところでございますけれども、こういったところの浸透を図っていく。加えて、下半期につきましては、引き続き内部統制システムの強化・充実を図ってまいるところでございます。

事業領域の拡大でございます。これは長期的な課題ということで、「この3年間の中で私どものこの新しい事業につきまして、検討を進めていきます」ということで申し上げているところでございますけれども、引き続きいろいろと検討・調査を進めているところでございます。この下半期につきましても、引き続き新しい分野に向けての検討を継続させていただきたいと思っております。

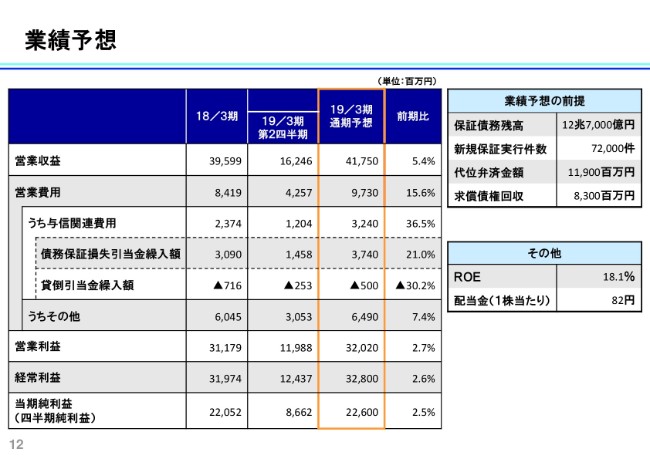

業績予想

12ページでございます。業績予想でございます。

こちらにつきましては、期初の予想と変わりはございません。2019年3月期の通期予想でございます。ご覧のとおりの、各収益の見込みでございます。当期純利益につきましては、2019年3月期末で226億円で、前期比2.5パーセントの増加を見込んでいるところでございます。

ということで、駆け足でご説明をしてまいりました。とくに、先ほど来申し上げたとおりでございますけれども、今後の代位弁済、それから求償権の回収。こういった動向につきましては、慎重に推移を見ていく必要があるものと存じておりますけれども、申し上げました業績予想に修正の必要が生じた場合につきましては、適時・適切に開示をしていく所存でございますので、どうぞよろしくお願いを申し上げます。

ということで今後とも、今日お集まりのみなさまにおかれましては、引き続きまして全国保証に対しましてご指導・ご鞭撻を賜りますよう、また、いろんなところからまたご高配を賜りますようよろしくお願いを申し上げまして、私からのご説明とさせていただきます。本日は、誠にありがとうございます。