2. 【追加の給付金(調整給付金の不足額給付)】2025年に実施

内閣府によると、【追加の給付金(調整給付金の不足額給付)】の対象となるのは以下の2つのケースです。

Ⅰ 当初調整給付の算定に際し、令和5年所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額等が確定したのちに、本来給付すべき所要額と、当初調整給付額との間で差額が生じた方に対して、その差額を支給

Ⅱ 個別に書類の提示(申請)により、給付要件を確認して給付する必要がある方(=本人及び扶養親族等として定額減税対象外であり、かつ低所得世帯向け給付の対象世帯の世帯主・世帯員にも該当しなかった方)に対して、1人当たり原則4万円(定額)を支給

少々複雑ですので、「不足額給付Ⅰ」「不足額給付Ⅱ」の詳細を深堀りしましょう。

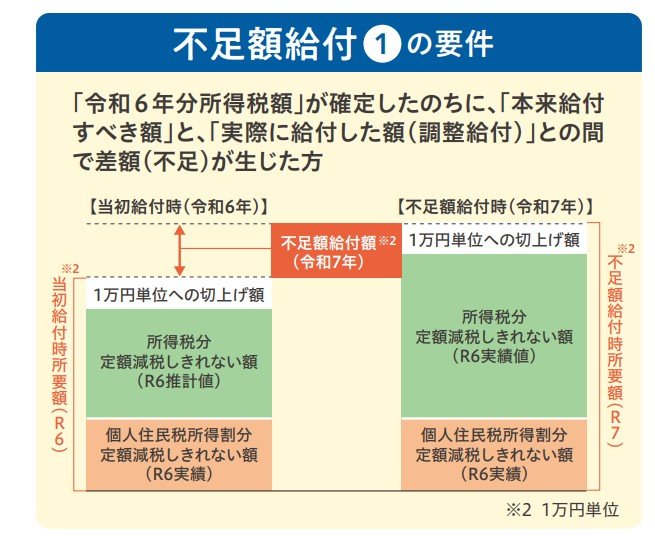

2.1 不足額給付Ⅰの詳細

「不足額給付Ⅰ」は本来給付すべき金額と、当初に支給された調整給付額との間で差額が生じたケースに支給されます。

「税額の更正で住民税所得割額が減少した人」や「扶養親族が増えた人」、「所得が減少したことにより、2024年分推計所得税額(2023年中所得)が2024年分所得税額(2024年中所得)を上回った人」、就職等で2024年中に所得が生じた人」などがあてはまります。

1万円単位で切り上げて支給されます。端数の関係上、実際の金額より多く受け取れるケースもあるでしょう。