あまり知られていませんが、米国のテキサス大学の大学基金(エンダウメント)の運用資産は、ハーバード大学の約4.3兆円に次いで、約3.4兆円と全米第2位の規模となっています(ちなみにイェール大学は約3.2兆円で第3位)。

米国大学基金の場合、特にトップのエンダウメントは運用手法がそれぞれユニークで、各校とも運用資産の分散に知恵を絞ってパフォーマンスの向上に努めていますが、州立のテキサス大学も例外ではありません。

というのも、州立、私立に関わらず米国のエンダウメントは非課税団体なのですが、税務当局に非課税認定をさせるには、毎年運用資産の5%相当分を大学の財務に提供しなければならないルールがあります。加えて、米国のインフレ率は2~3%程度ですので、運用資産を維持するためには年間最低7~8%のリターンを上げ続けないと、基金は赤字になるわけです。

ということで、米国では大学間の運用競争がし烈になり、結果的には運用資産が潤沢であればあるほど大学の人気も高いという構図になっています。

テキサス大学は油田掘削権益(ロイヤリティ)でリターンを上げている

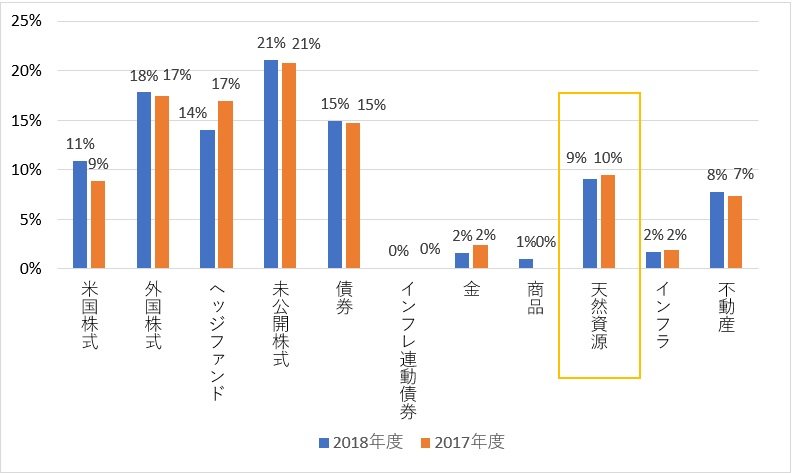

さて、テキサス大学の運用資産の内訳を見てみましょう。

同大学の資産は株式やヘッジファンドに多く配分されていますが、実物資産の中では天然資源が群を抜いて多く配分されています。それもそのはずで、同校は地元テキサス州とニューメキシコ州に存在するPermian Basinという地域に自校の油田を保有しています。広さは、なんとほぼ北海道と同じ面積にもなります。

実際は、テキサス大学が石油掘削を行うわけではなく、掘削業者に土地を貸与し、石油掘削販売収入からロイヤリティを得る形で油田を運営しています。こうした油田からの収入は年間1千億円以上でかつ同大学の運用資産の3%程度にもなり、下手に債券に運用するよりも着実な現金収入となっています。

とまあ、日本では全く考えられない収入源があるのが米国のエンダウメントで、同時に彼らは運用リターンを着実に上げなければならない義務を負っています。それゆえに、米国においては運用機関同士の競争も激しく、結果的に新たな運用手法が多岐にわたって開発され発展してきたと言えるでしょう。

さて、テキサス大学エンダウメントの運用状況について詳しくお知りになりたい方は、テキサス大学エンダウメントのウェブサイトにアクセスしてみてくださいね。新たな発見があると思います。