5. 「令和7年度税制改正」所得税の基礎控除額が引き上げ

令和7年度税制改正により、所得税の基礎控除額が引き上げられました。これに伴い、公的年金の源泉徴収の対象とならない年金額も拡大します。

- 65歳以上:現行158万円未満 → 205万円未満

- 65歳未満:現行108万円未満 → 155万円未満

5.1 年齢別・基礎控除額(2025年分)

【65歳以上】

- 2025年12月精算時:年金月額×25%+10万円(16万5000円未満の場合は16万5000円)

- 各月支払い時:年金月額×25%+6万5000円(13万5000円未満の場合は13万5000円)

【65歳未満】

- 2025年12月精算時:年金月額×25%+10万円(12万5000円未満の場合は12万5000円)

- 各月支払い時:年金月額×25%+6万5000円(9万円未満の場合は9万円)

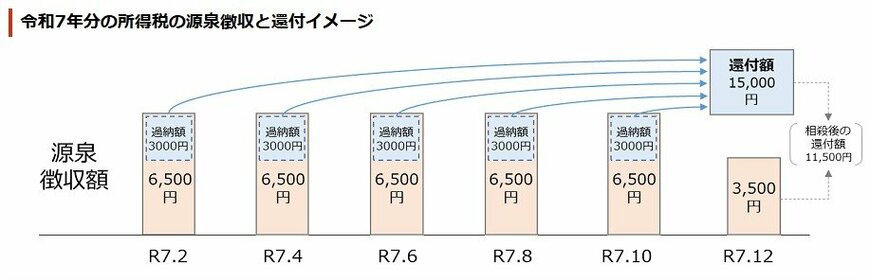

5.2 【図解】所得税の源泉徴収と還付イメージ(2025年分)

2025年12月の年金支給時には、1年間の税額とこれまでに源泉徴収された税額を比較し、過払い分があれば差額が還付されます。

6. まとめ

住民税非課税世帯向けの現金給付は終了しましたが、該当条件を理解しておくことは今後の生活設計にも役立ちます。

特に、2025年度の基礎控除額引き上げによって、公的年金受給者の中にも新たに非課税となる人が出てくる可能性があります。

非課税となれば、今後実施される給付金や減税措置の対象になるチャンスも広がります。

自分や家族がどの区分にあたるのか、自治体の基準や「ねんきんネット」などで定期的に確認し、制度を賢く活用していきましょう。

参考資料

- 内閣府「国民の安心・安全と持続的な成長に向けた総合経済対策~全ての世代の現在・将来の賃金・所得を増やす~」

- 厚生労働省「令和5年国民生活基礎調査」

- 東京都主税局「個人住民税(税金の種類)」

- 港区「住民税(特別区民税・都民税)はどういう場合に非課税になりますか。」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

加藤 聖人