3. 老後のための必要貯蓄額の計算方法

老後を安心して暮らすために必要な貯蓄額は、老後の生活費(支出)と老齢年金(収入)によって決まります。

何歳まで生きられるかわからないなど未確定の要素もありますが、一定の前提を置いてシミュレーションすることで収入と支出を予測します。

最初に、現在の生活費から老後の生活費が毎月いくら必要かを予測します。生命保険文化センターによる以下のアンケート調査結果も参考にしてみましょう。

- ゆとりある老後生活費:月平均37万9000円

- 老後の最低日常生活費:月平均23万2000円

老後の収入である老齢年金の見込額は、ねんきん定期便やねんきんネットなどで確認するか、年金事務所で教えてもらいましょう。

前述の通り、厚生年金受給者の平均は月14万6429円、国民年金受給者は5万7584円です。

老後の生活費を30万円、年金見込額が月20万円(夫婦の見込額の合計)だと仮定すると、毎月の赤字額は10万円になります。

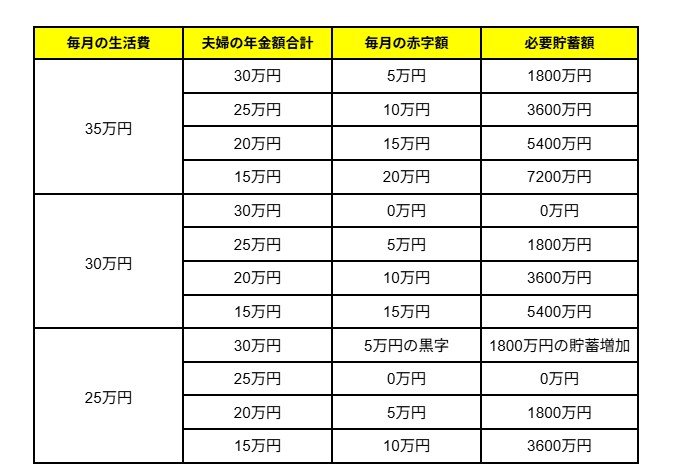

この赤字を埋めるのが老後資金として貯めた貯蓄です。65歳以降の老後生活が30年間だと仮定すると、必要貯蓄額は次の通り計算できます。

- 必要貯蓄額=(30万円ー20万円)×360ヶ月=3600万円

上記ケースでは、貯蓄4000万円以上世帯は老後生活費を貯蓄と年金で賄えることになりますが、低年金だと厳しいかもしれません。

4. 貯蓄4000万円で老後は安心できるのか

貯蓄が4000万円以上あっても、老後の生活費と老齢年金額によっては老後破綻の可能性もないとはいえません。

65歳以降の老後生活期間を30年間と仮定して、生活費や年金額によっていくらの貯蓄が必要かをシミュレーションします。

【早見表】生活費・年金額別の必要貯蓄額3/3

出所:筆者計算・作成