3. 還暦人の老後対策、貯蓄や年金を少しでも増やす方法は?

年金生活が間近に控えている60歳の方が、20歳代や30歳代と同じ方法で老後対策をおこなうことはおすすめできません。

今ある資産をなるべく減らさず、守っていくことに注力しつつ、少しでも増やせる方法を模索してみましょう。以下に挙げる方法も検討してみてください。

3.1 可能な限り働く

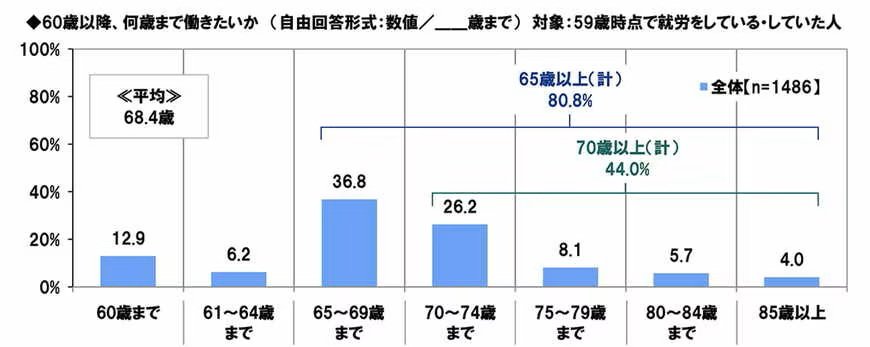

PGF生命調べのアンケートによると、59歳時点で就労をしている・していた人(1486名)のうち、65~69歳まで働きたいと回答している方が36.8%、70~74歳で26.2%となっています。

また、全体の44%の方が70歳以降も働きたいと回答しています。

「60歳を過ぎても働きたいと思う理由」については、「働かないと生活費が不足するから」が最も多く、56.6%にのぼります。

令和7年度の年金額例では夫婦二人世帯で約23万円(※1)となっており、ゆとりある老後生活費37.9万円(※2)とは15万円ほど乖離があります。

※1:令和7年度の年金額例。平均的な収入で40年間就業した夫と妻の年金額例で、老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準

※2:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

長く働けば、その間は収入が得られるので、貯蓄を取り崩す額や機会が減るだけでなく、厚生年金に加入することができ、年金受給額のアップにもつながります。年金の繰下げ受給も検討しやすくなるでしょう。

繰下げ受給については次の項目でも説明します。

3.2 繰下げ受給を利用する

繰下げ受給とは、年金受給を1カ月ずつ遅らせることができる制度のことです。受給を一カ月遅らせるごとに0.7%ずつ年金が増え、最長75歳まで繰り下げると、増額率は84%になります。増額率は一生変わりません。

繰り下げることで年金受給が遅れることになるため、繰り下げることが最善の方法とは言えませんが、年金額が増えるのは確かです。収入や自身の健康面、家族の状況なども含めて判断し、選択肢のひとつとして検討してみましょう。