2018年11月6日に行われた、トヨタ自動車株式会社2019年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。IR資料

スピーカー:トヨタ自動車株式会社 専務役員 白柳正義 氏

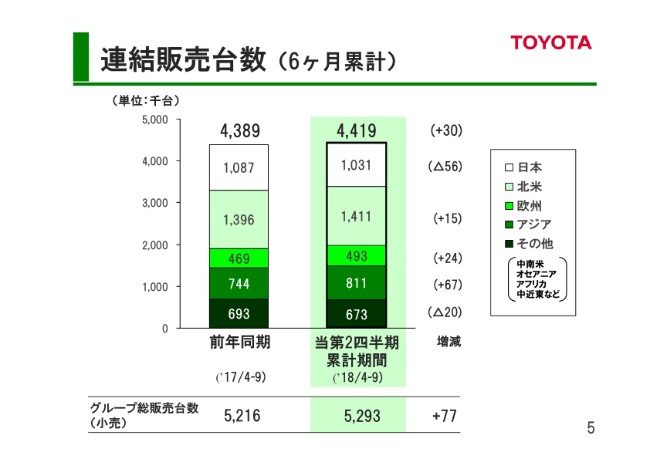

連結販売台数(6ヶ月累計)

白柳正義氏:白柳でございます。本日は、弊社決算説明会にお越しいただきまして、誠にありがとうございます。また、弊社製品をご愛顧いただいているお客さまをはじめ、弊社をご支援くださっているすべての関係者のみなさまに、厚くお礼を申し上げます。誠にありがとうございます。それでは、2019年3月期第2四半期の決算につきまして、ご説明いたします。

当前半期の連結販売台数は、前年同期に比べ3万台の増加となる441万9,000台となりました。これは、北米・欧州・アジアにおいて、販売が堅調に推移したことによるものでございます。

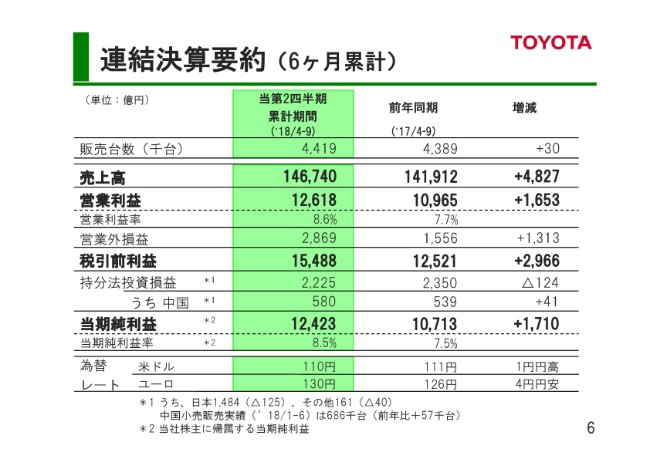

連結決算要約(6ヶ月累計)

当前半期の連結決算につきましては、売上高が14兆6,740億円、営業利益が1兆2,618億円、税引前利益が1兆5,488億円、当期純利益が1兆2,423億円となりました。

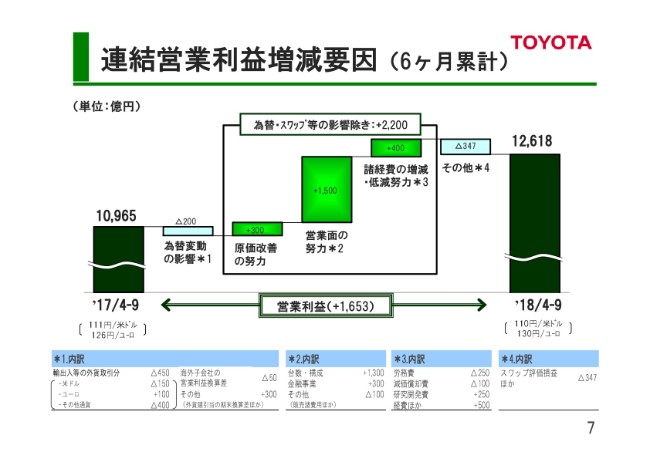

連結営業利益増減要因(6ヶ月累計)

営業利益の増減要因について、ご説明させていただきます。

まず、為替変動の影響につきましては、米ドルが1円の円高となった影響や、新興国の通貨安などにより、200億円の減益となりました。

原価改善では、原材料市況が上昇したものの、それを上回る原価改善活動により、300億円の増益となりました。

営業面では、北米・欧州・アジアでの販売台数の増加や、車種構成・金融事業の収益改善などにより、1,500億円の増益となりました。

諸経費につきましては、品質関連費用の減少などにより、400億円の増益となりました。

この結果、為替・スワップ評価損益の影響を除いた営業利益は、2,200億円の増益となりました。

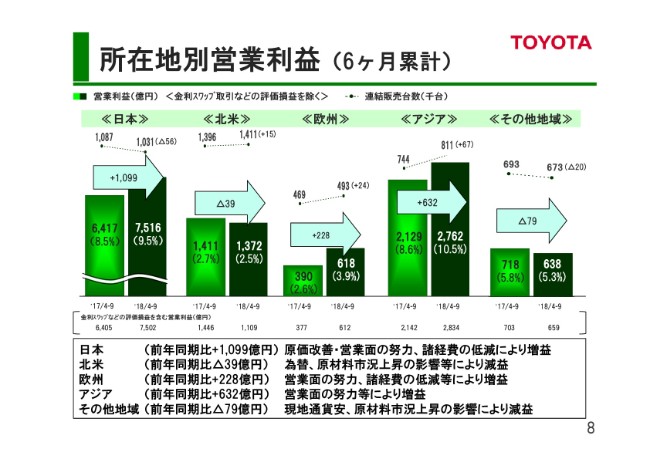

所在地別営業利益(6ヶ月累計)

次に、所在地別の営業利益についてご説明いたします。スライドの左側から、順番にご説明をいたします。

まず、日本の販売台数は、新車効果が一巡したこと等により、前年同期を5万6,000台下回る103万1,000台となりました。営業利益は、原価改善や営業面の努力および諸経費の低減により、前年同期を1,099億円上回る7,516億円となりました。

北米の販売台数は、「タコマ」や「ハイランダー」等、トラック・SUV系を中心とした販売台数の増加により、前年同期を1万5,000台上回る141万1,000台となりました。原価改善は進捗しているものの、為替の影響や原材料市況の上昇および販売報奨金の増加などにより、営業利益は、前年同期を39億円下回る1,372億円となりました。販売報奨金につきましては、足元では重点モデルへの効率的な投入などにより、適切にコントロールしています。

欧州の販売台数は、「CHRハイブリッド」等のハイブリッド車の販売台数の増加により、前年同期を2万4,000台上回る49万3,000台となりました。営業利益は、前年同期を228億円上回る618億円となりました。これは主に、台数増などの営業面の努力と、諸経費の減少等によるものでございます。

アジアの販売台数は、タイ・インド・中国等での販売台数の増加により、前年同期を6万7,000台上回る81万1,000台となりました。台数増を中心とした営業面の努力などにより、営業利益は、前年同期を632億円上回る2,762億円となりました。

その他地域の販売台数は、中近東での販売台数減少等により、前年同期を2万台下回る67万3,000台となりました。営業利益は、前年同期を79億円下回る638億円となりました。これは主に、現地通貨安や原材料市況の上昇の影響によるものでございます。

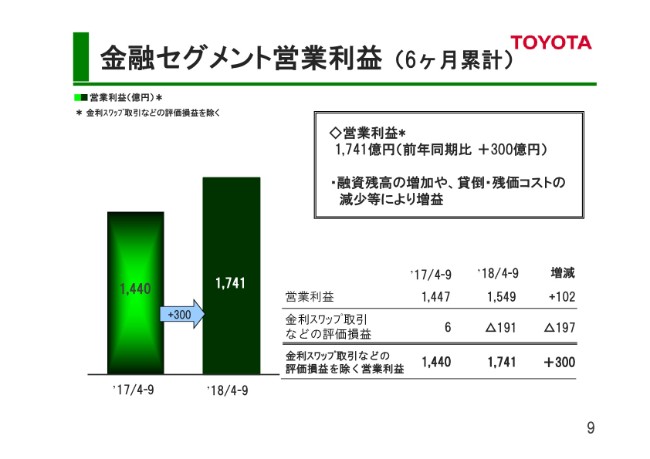

金融セグメント営業利益(6ヶ月累計)

次に、金融セグメントについてご説明いたします。

金利スワップ取引などの評価損益の影響を除いた営業利益は、前年同期を300億円上回る1,741億円となりました。これは主に、融資残高の増加や、貸倒・残価等のコストが減少したことによるものでございます。

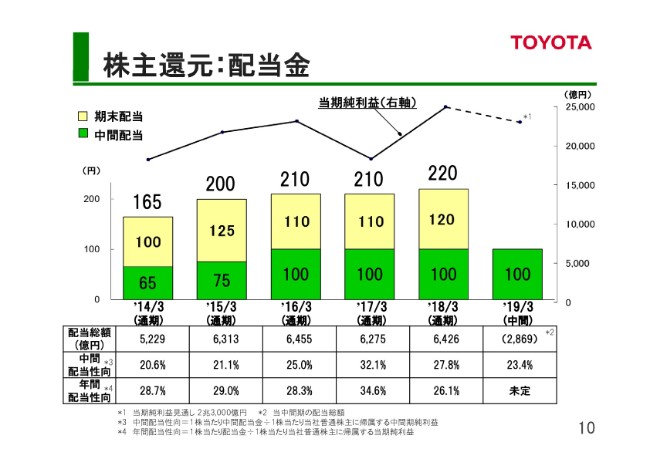

株主還元:配当金

次に、株主還元についてご説明いたします。

普通株式の中間期の配当金につきましては、前期と同額の1株当たり100円とさせていただきます。年間配当につきましては、連結配当性向30パーセントを目安に、安定的・継続的な配当に努めてまいります。

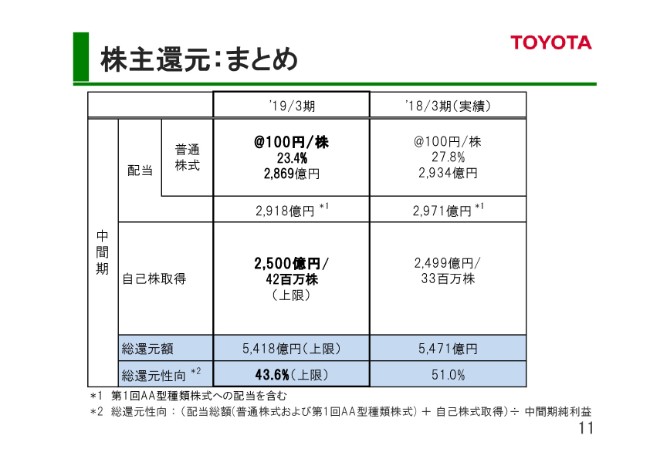

株主還元:まとめ

こちらの表は、当中間期の配当・自己株式の取得についてまとめたものでございます。

配当額につきましては、普通株式とAA型種類株式を合わせ、中間期で2,918億円となります。

自己株取得につきましては、中間期還元分として2,500億円・4,200万株を上限として実施いたします。

この結果、配当と自己株取得を合わせた中間期の総還元額は、最大5,418億円となり、総還元性向は最大43.6パーセントとなる見込みでございます。

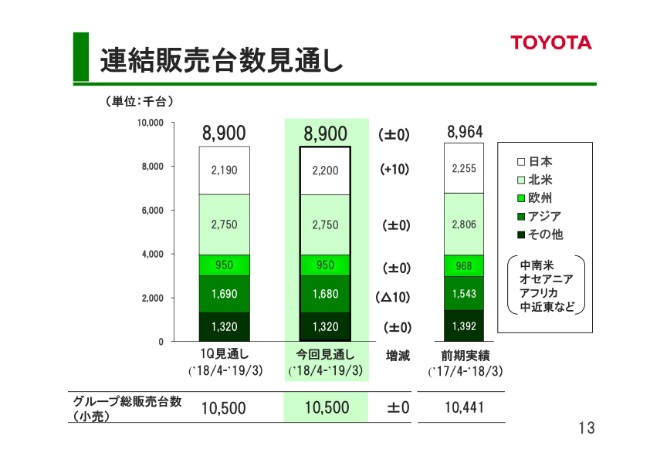

連結販売台数見通し

続きまして、通期見通しについてご説明をいたします。

連結販売台数につきましては、第1四半期時点の見通しを据え置き、890万台といたしました。画面の下にございますとおり、グループ全体の小売台数も1,050万台と、前回見通しを据え置いています。

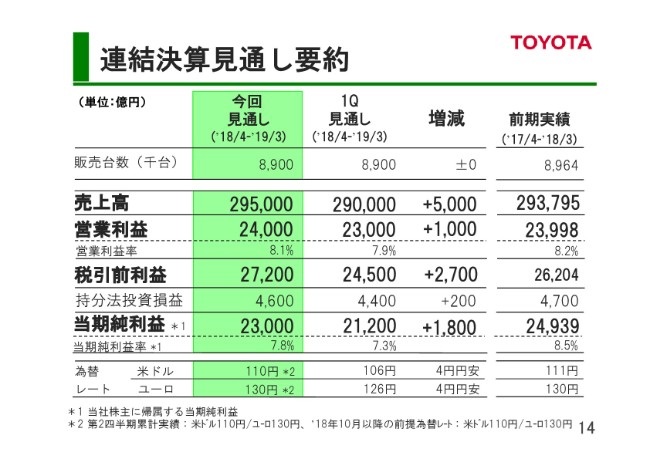

連結決算見通し要約

次に、連結決算の見通しです。

まず、為替レートにつきましては、(2018年)10月以降の前提為替レートをドル110円・ユーロ130円とし、通期為替レートにつきましても、ドル110円・ユーロ130円といたしました。

通期業績見通しにつきましては、売上高で29兆5,000億円、営業利益で2兆4,000億円、税引前利益で2兆7,200億円、当期純利益で2兆3,000億円を見込んでいます。

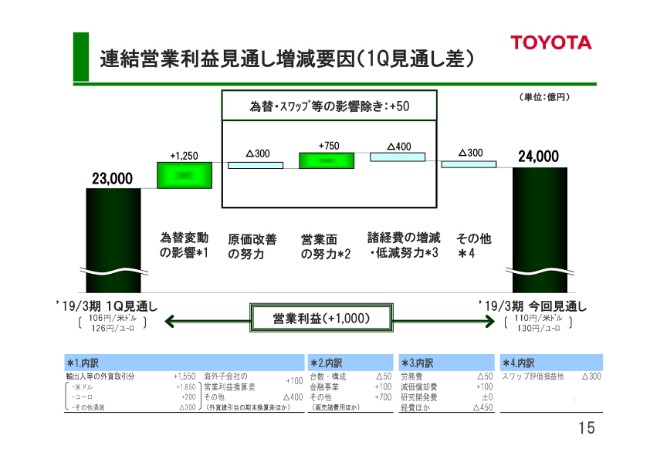

連結営業利益見通し増減要因(1Q見通し差)

続きまして、第1四半期決算時点の見通しからの(連結営業利益の)増減要因について、ご説明いたします。

まず、為替変動の影響で、1,250億円の増益となっています。これは主に、ドル・ユーロの前提レートを円安に見直したことによるものでございます。

原価改善につきましては、活動による原価低減は着実に進展していますが、想定以上の資材価格の上昇などにより、300億円の減少を見込んでいます。

営業面では、市況変動やインフレの影響をキャッチアップするための価格改定努力や、年間を通じた北米での販売報奨金の抑制の取り組みなどにより、750億円の増益要因になると見ています。

諸経費につきましては、南米を中心としたインフレに伴う費用の増加などにより、400億円の減益要因になることを見込んでいます。

原価・固定費低減の活動は、着実にチャレンジ目標に向けて進捗しており、通期での必達に向けて稼ぐ力を鍛え続けるべく、国内外のグループ会社も含め、後半期も取り組みを加速させてまいります。

以上の結果、(営業利益の)通期見通しは2兆4,000億円と、第1四半期の見通しから1,000億円の増益を見込んでいます。

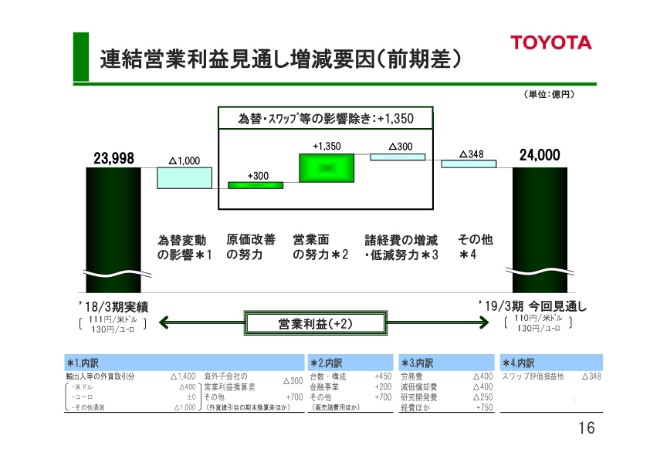

連結営業利益見通し増減要因(前期差)

続いて、前期実績に対する営業利益の増減要因について、ご説明します。

先ほど申し上げましたとおり、第1四半期時点の見通しから1,000億円上方修正したことにより、対前年では2億円の増益見込みとなります。為替・スワップ評価損益等の影響を除きますと、原価改善や営業面の努力により、1,350億円の収益改善を見込んでいます。