5. 【令和7年度税制改正】12月に「還付」されるケースも!

「令和7年度税制改正」により、所得税の基礎控除額が改定されました。

これに伴い、公的年金の源泉徴収の対象とならない年金額が、現行の「158万円未満」から「205万円未満」に引き上げられました。(65歳未満は現行の「108万円未満」から「155万円未満」に引き上げ)

令和7年分の公的年金における源泉徴収額の計算に用いる基礎控除額は以下の通りです。

5.1 【年齢別】令和7(2025)年の公的年金における源泉徴収額の計算に用いる基礎的控除額」

65歳以上

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(16万5000円未満となる場合は、16万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(13万5000円未満となる場合は、13万5000円)

65歳未満

- 2025年12月の精算時

- 公的年金等の月割額×25%+10万円(12万5000円未満となる場合は12万5000円)

- 2025年の各月の年金支払い時

- 公的年金等の月割額×25%+6万5000円(9万円未満となる場合は9万円)

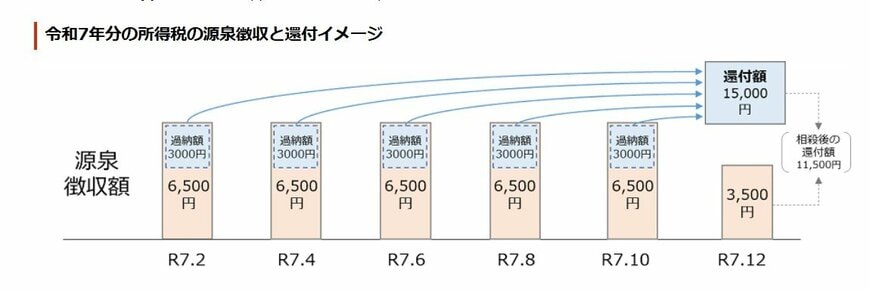

5.2 2025年分の所得税「源泉徴収と還付イメージ」

この改正により、2025年12月の年金支払い時に「1年間の最終的な税額」と「それまでに源泉徴収された税額」との間で精算がおこなわれ、過払い分が生じていた場合は、その差額が還付されます。

6. 自分の年金事情を把握しておこう!

本記事では、日本の公的年金制度の仕組みや、シニア世代の平均年金額について見てきました。

2025年度は税制改正の影響で、12月に還付金が発生するケースもあります。

この点も忘れずにチェックして、ご自身の年金事情をしっかりと把握しておきましょう。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「国民年金保険料」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

和田 直子