2. 「定額減税補足給付金(不足額給付)」の対象者・給付額

定額減税補足給付金(不足額給付)は、調整給付金の支給額が不足していた場合に追加で給付されるものです。

対象となるのは次の2つのうちいずれかに該当する方です。

2.1 「定額減税補足給付金(不足額給付)」対象者①の要件

令和6年分所得税額が確定した後に、「本来給付される金額」と「実際に給付された金額」に差額(不足)がある方が対象です。

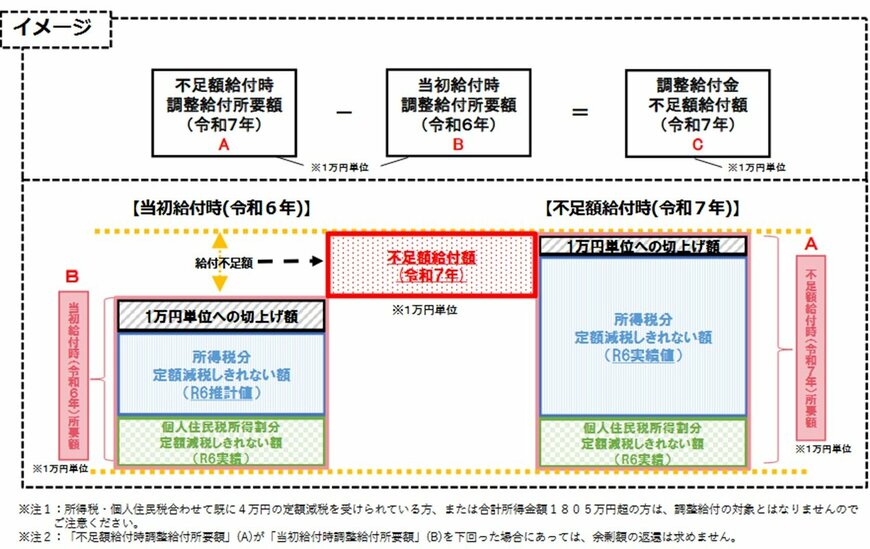

令和6年度に支給された調整給付金は令和5年所得をもとに計算された推計額でした。

令和6年分の所得税額が確定した結果、調整給付金との間に差額が生じた方に対し、不足額が定額減税補足給付金として給付されます。

具体的には、次のような例が挙げられます。

- 令和6年中に子どもが生まれて扶養親族が増えた場合

- 令和6年の所得が令和5年よりも減少した場合

- 令和5年は所得なしだったが令和6年にはあった場合(学生など)

- 修正申告をした結果、令和6年度分個人住民税所得割が減少した場合

2.2 「定額減税補足給付金(不足額給付)」対象者②の要件

以下のすべての要件に該当する方が対象です。

- 令和6年分所得税、令和6年度個人住民税所得割ともに非課税の方(定額減税対象外の方)

- 税制度上の扶養親族等として定額減税の対象外の方

例)青色事業専従者・事業専従者、合計所得金額48万円超の方 - 低所得世帯向け給付(※)の対象になっていない方

※低所得世帯向け給付とは、令和5年度非課税世帯への7万円給付、令和5年度住民税均等割のみ課税世帯への10万円給付、令和6年度新たな非課税世帯もしくは均等割のみ課税となった世帯への10万円給付です。

対象者②に該当するのは、定額減税対象外で扶養親族でなく、令和5年度・令和6年度に実施された住民税非課税世帯への給付金を受け取っていない方です。

支給額は、原則として1人あたり4万円ですが、令和6年1月1日時点において国外居住者であれば3万円になります。