4. 【年代別】平均年収はいくらか

国税庁の「令和5年分 民間給与実態統計調査」によると、年代別の平均年収は以下のとおりです。

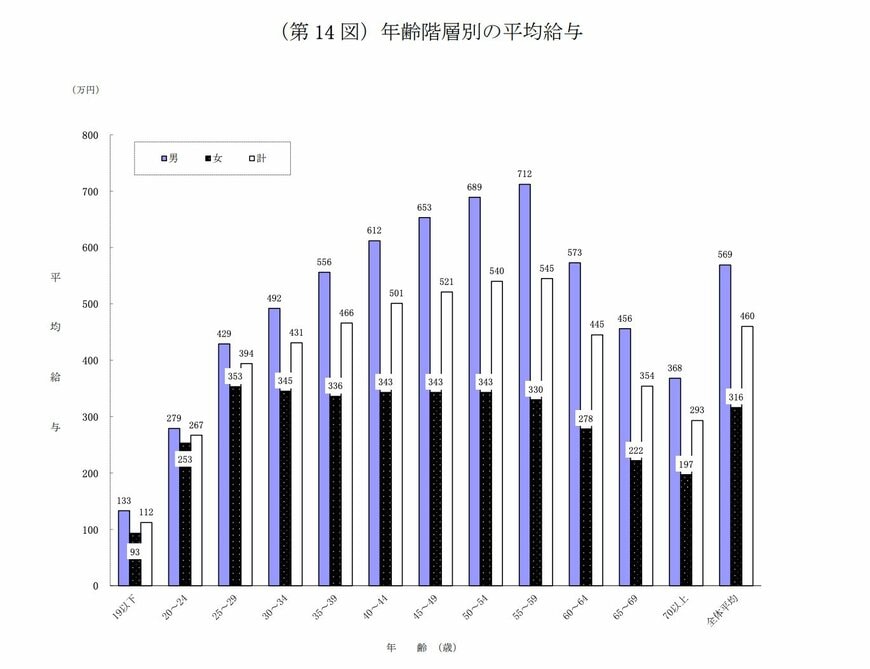

- 19歳以下:112万円(男性133万円・女性93万円)

- 20〜24歳:267万円(男性279万円・女性253万円)

- 25〜29歳:394万円(男性429万円・女性353万円)

- 30〜34歳:431万円(男性492万円・女性345万円)

- 35〜39歳:466万円(男性556万円・女性336万円)

- 40〜44歳:501万円(男性612万円・女性343万円)

- 45〜49歳:521万円(男性653万円・女性343万円)

- 50〜54歳:540万円(男性689万円・女性343万円)

- 55〜59歳:545万円(男性712万円・女性330万円)

- 60〜64歳:445万円(男性573万円・女性278万円)

- 65〜69歳:354万円(男性456万円・女性222万円)

- 70歳以上:293万円(男性368万円・女性197万円)

基本的には年代とともに上がり、最も平均年収が高いのは55〜59歳、次いで50〜54歳という結果でした。

ちなみに、全体の平均は460万円で、全体の平均年収よりも大きくなるのは35〜39歳でした。

5. 支出を減らす・収入を増やす方法の検討を

生活の苦しさを少しでも改善するためには、家計や貯蓄を見直して工夫する必要があります。

これまで時間もかかるからと家計の見直しを行ってこなかった方は、長期休暇を機に通信費用や光熱費プランの見直し、またストレスがかからない範囲で食費や日用品がどう節約できるか情報収集するとよいでしょう。

お金を増やす方法に関しては、昇給や転職、副業、また資産運用などありますが、リスクがありますし、はじめるのに腰が重いという方もいるでしょう。

生活を変えずにはじめやすいのは毎月、一定額を積み立てる方法です。預貯金で毎月積み立てをしていない方ははじめてみるといいでしょう。

新NISAを利用して毎月一定額を積立投資する方法もあります。投資なのでリスクがあり、基本的には積立投資は長期間運用を継続したい投資方法ではあるので事前によく調べ考える必要がありますが、一つの選択肢ではあります。

キャリアについては生活も変わるのでこちらも慎重に検討する必要がありますが、中長期的な視点で見て考えてみるといいでしょう。

参考資料

- 金融経済教育推進機構「家計の金融行動に関する世論調査 2024年」

- 国税庁「令和5年分 民間給与実態統計調査」

- 帝国データバンク「食品主要195社」価格改定動向調査 ― 2025年8月

- 総務省「2020年基準消費者物価指数東京都区部 2025年(令和7年)7月分(中旬速報値)」

宮野 茉莉子