7. 豆知識「年金何歳から受け取る?」繰上げ繰下げを上手に活用しよう

老齢年金の受給開始は「原則65歳」からですが、60歳~64歳で早く受け取り始める「繰上げ受給」と、66歳~75歳に遅らせて受け取る「繰下げ受給」を選ぶこともできます。

7.1 繰上げ受給の減額イメージ

繰上げ受給の減額率は、以下の計算式で表せます。繰上げタイミングの下限となる「60歳0か月」で受給した場合、減額率は24.0%です。

減額率(最大24%)= 0.4%(※1)× 繰上げ請求月から65歳に達する日(※2)の前月までの月数(※3)

※1 昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 特別支給の老齢厚生年金を受給できる方の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

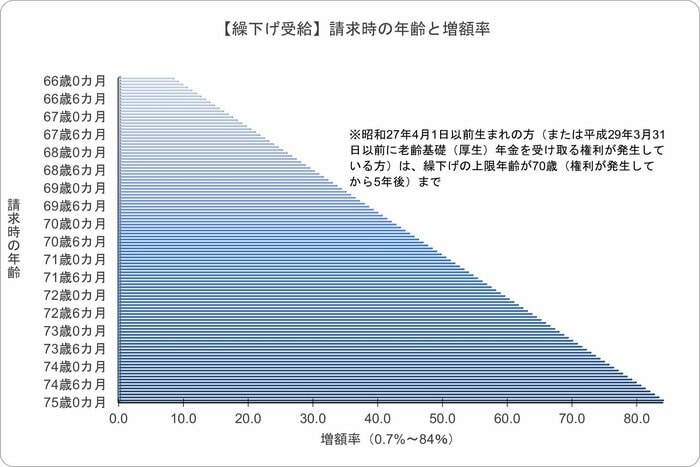

7.2 繰下げ受給の増額イメージ

繰下げ受給の増額率は、以下の計算式で表せます。繰下げタイミングの上限となる「75歳0か月」で受給した場合、増額率は84.0%です。

増額率(最大84%(※1)) = 0.7% × 65歳に達した月(※2)から繰下げ申出月の前月までの月数(※3)

※1 昭和27年4月1日以前生まれの方(または平成29年3月31日以前に老齢基礎(厚生)年金を受け取る権利が発生している方)は、繰下げの上限年齢が70歳(権利が発生してから5年後)までとなるため、増額率は最大で42%。

※2 年齢の計算は「年齢計算に関する法律」に基づいて行われ、65歳に達した日は、65歳の誕生日の前日になります。

(例)4月1日生まれの方が65歳に達した日は、誕生日の前日の3月31日となります。

※3 65歳以後に年金を受け取る権利が発生した場合は、年金を受け取る権利が発生した月から繰下げ申出月の前月までの月数で計算されます。

繰上げ受給では、前倒しした月数に応じた減額率が適用されますが、早く受け取れます。

反対に、繰下げ受給では後ろ倒しした月数に応じた増額率が適用されますが、受け取り開始までの生活資金の確保が必要となります。

なお、一度確定した「減額率・増額率」は生涯続きます。繰上げ受給の場合「65歳になったから本来の年金額に戻る」ことはありません。

繰上げ受給・65歳からの受給・繰下げ受給、どれがお得になるかは、働き方や健康状態、他の収入源などにより個人差があります。

損益分岐点を理解しながら、資産状況やライフプランに合わせて慎重に検討していきましょう。

8. 50歳から間に合う?資産形成について考えてみよう

50代からの老後資産形成は、決して遅すぎることはありません。残された期間で効果的に備えるために、次のステップで考えてみてください。

- 現状を正確に把握する

現在の貯蓄額や今後の収入、生活費を洗い出し、「あといくら必要か」を数字で把握します。目標が見えると、行動が変わります。

- 非課税制度を最大限に活用

iDeCoや新NISAは、節税しながら資産を増やせる強力な制度です。運用期間が短くても、リスクを抑えた商品を選び、コツコツ積み立てましょう。

- 支出を味方につける

保険やサブスクなどの固定費を見直すだけで、年間数十万円の余力を生み出せることもあります。その分を貯蓄や投資に回せば、効果は大きくなります。

- 信頼できる専門家に相談する

自分だけで判断すると、運用商品や計画の選び方が偏りがちです。ファイナンシャルプランナーや金融機関の無料相談を利用すれば、最新の制度や自分に合った運用方法を具体的に提案してもらうことができます。さまざまな専門家の意見を聞くことで、今後の資産形成プランを決断する参考となることでしょう。

取り組みやすいものから始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 総務省統計局「第3 家計調査の貯蓄・負債編の見方」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年簡易生命表の概況」1 主な年齢の平均余命

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「年金の繰下げ受給」

三石 由佳