J-FLEC(金融経済教育推進機構)の調査によると、70歳代二人以上世帯の20.8%が金融資産を全く保有せず、1000万円未満の世帯が過半数を占めています。

一方、年金の平均受給額は国民年金で月5万7584円、厚生年金でも14万6429円にとどまり、年金だけでの生活は困難な状況です。

特に女性の厚生年金は月10万7200円と男性より少なく、性別による格差もあります。老後の経済的安心を得るには、できるだけ長く働き続けることと、計画的な資産形成が不可欠といえるでしょう。

1. 70歳代・二人以上世帯の貯蓄額

老後生活を送るための収入源となるのは、公的年金です。公的年金だけで生活を送れない場合は、私的年金を用意したり、預貯金から不足分を取り崩したりする必要があります。

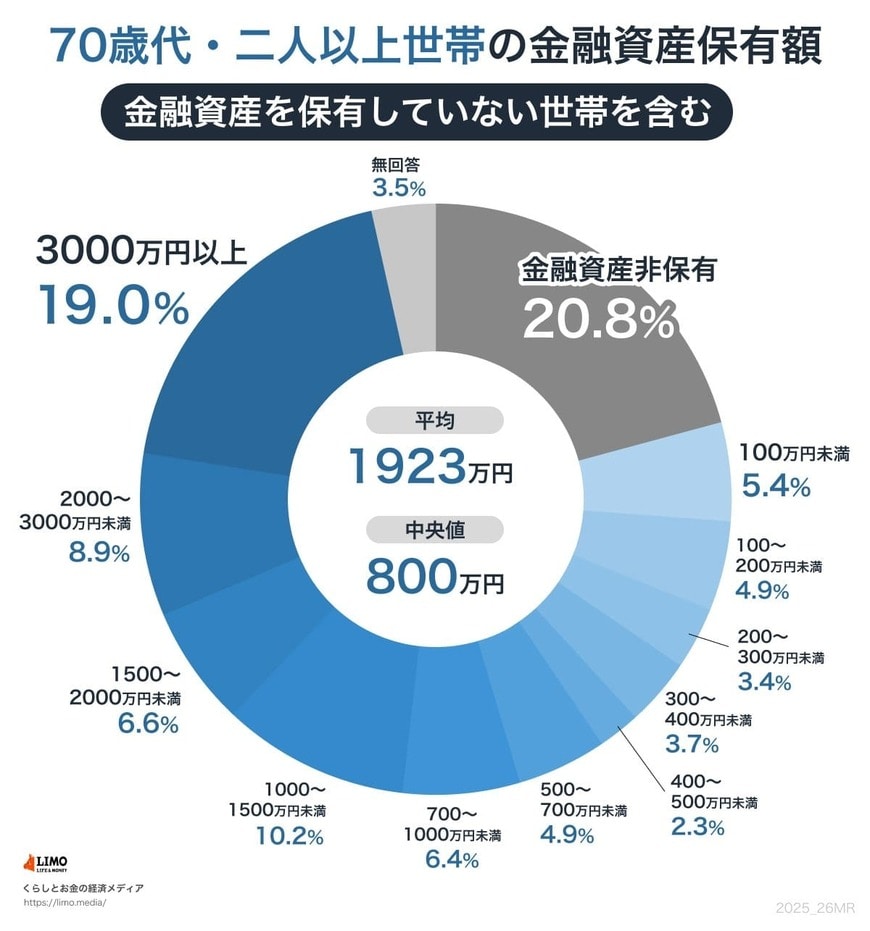

当然ですが、預貯金が多いほど経済的な安心感は大きくなります。J-FLEC(金融経済教育推進機構)の「家計の金融行動に関する世論調査(2024年)」を参考に、70歳代・二人以上世帯の貯蓄額(金融資産を保有していない世帯を含む)を確認していきましょう。

- 金融資産非保有:20.8%

- 100万円未満:5.4%

- 100~200万円未満:4.9%

- 200~300万円未満:3.4%

- 300~400万円未満:3.7%

- 400~500万円未満:2.3%

- 500~700万円未満:4.9%

- 700~1000万円未満:6.4%

- 1000~1500万円未満:10.2%

- 1500~2000万円未満:6.6%

- 2000~3000万円未満:8.9%

- 3000万円以上:19.0%

- 無回答:3.5%

金融資産を全く持たない「貯蓄ゼロ」の世帯が全体の約2割を占めており、金融資産1000万円未満が過半数を占めています。

貯蓄額が少ない場合は、できるだけ長く働くことが選択肢になるでしょう。「年金+勤労収入」で家計を支える状況をできるだけ長く継続できれば、資産の取り崩しを最小限にでき、資産寿命の延伸につながります。