2. 定額減税補足給付金(不足額給付)は誰がもらえる?

定額減税補足給付金(不足額給付)は、「不足額給付(1)」と「不足額給付(2)」の二つに分けられます。

不足額給付(1)は、すでに調整給付金を受け取ったものの、2024年分の所得税や2024年度分の住民税所得割の確定額が当初の推計より少なくなり、定額減税を使い切れなかった場合に差額を追加支給する仕組みです。

たとえば2024年の所得が2023年より減って税額そのものが下がったり、2024年中に子どもが生まれて扶養親族が増えたりすると、本来の減税可能額が想定より大きくなり不足が生じるため、その分が追加で支払われます。

不足額給付(2)は、調整給付金も定額減税も受けていない人のうち、「2024年分の所得税と2024年度分の住民税所得割がともに非課税であること」、「税法上の扶養親族ではないこと」、「2023年度または2024年度の非課税世帯向け給付金の受給世帯に属していないこと」という3つの条件すべてに該当する場合に支給されます。

例として、青色・白色申告の事業専従者で世帯内に住民税課税者がいる人や、合計所得が48万円を超えていても控除などにより住民税所得割が課税されない人で、同じ世帯に課税者がいるケースなどが支給対象者として挙げられます。

3. 定額減税補足給付金(不足額給付)はいくらもらえる?

定額減税補足給付金(不足額給付)でもらえる金額は、不足額給付(1)と不足額給付(2)で算定方法が異なります。

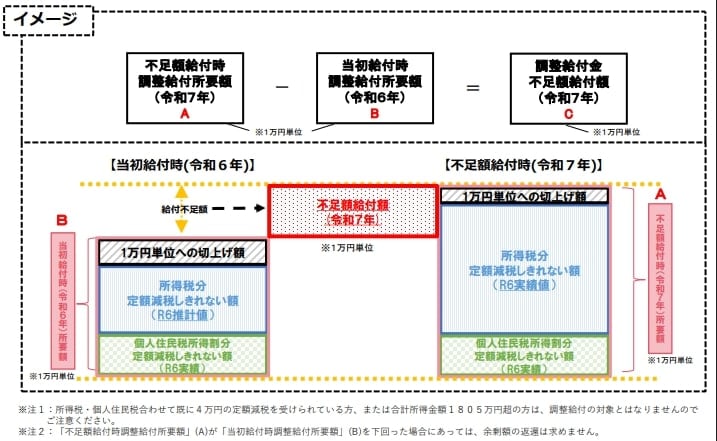

まず不足額給付(1)に該当する人は、2025年度に再計算した本来必要な給付額が、2024年に受け取った調整給付金を上回った分だけを受け取ります。

差額は1万円未満を切り上げて1万円単位で支給されます。

不足額給付(2)に該当する人は、原則4万円の定額支給です。

ただし、2024年1月1日時点で日本国内に住民票がなかった場合は3万円になります。

不足額給付(2)は、当初の調整給付金や定額減税を受けていない人が対象であり、過去に受け取った調整給付金を差し引く仕組みは原則ありません。