2. 定年退職で「損しない」お金の手続きの仕方3選

定年退職で損しないためのお金の手続きの仕方として、以下の3つを紹介します。

- 退職金の受け取り方

- 健康保険の加入の仕方

- 雇用保険の申請

それぞれの手続きの仕方をおさえて、賢く退職後の生活を送りましょう。

2.1 退職金の受け取り方

退職金の受け取り方によって、税金や社会保険料の負担が変わります。

退職金は、一度にまとめて受け取る一時金形式のほか、分割で受け取る年金形式があります。手取り退職金額を多くするには「一時金形式」での受け取りがおすすめです。

退職金は、一時金形式で受け取ると「退職所得控除」が適用できます。退職所得控除は勤続年数が20年を超えるかどうかによって金額が変わります。(詳細以下画像)

そのため、勤務期間が長いほど控除額が大きくなるのです。

退職所得は、以下の計算式で算出します。

- (収入金額(源泉徴収される前の金額)ー退職所得控除額)×1/2=退職所得の金額

収入から控除額を差し引いた金額の2分の1が所得とみなされるため、所得自体を大きく減らせるのです。

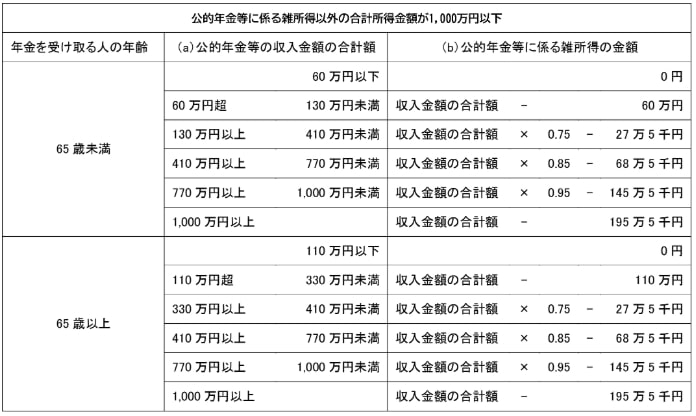

年金形式で受け取る場合、退職金は雑所得とみなされます。この場合「公的年金等控除」が適用されるため、65歳未満で定年なら最低60万円、65歳で定年なら最低110万円の控除が受けられます。(詳細以下画像)

しかし、雑所得には65歳から受け取る老齢年金も含まれるため、年金・退職金どちらも十分に控除しきれず、所得税や住民税、社会保険料が増える可能性が高いのです。

どちらの形式で受け取るかは老後のライフプラン次第ですが、手取りを増やすのであれば一時金形式で受け取るとよいでしょう。