2. 「給付金事業」の抱える課題は?

政府は「給付金事業は比較的速く手元にお金が渡る」と説明し、これまでさまざまな給付金事業を実施してきました。しかし、頻発されている現行の給付金事業には、以下のような課題もあります。

- 住民税非課税世帯へ給付が偏る「不公平さ」

- 給付が貯蓄にまわる「経済効果の薄さ」

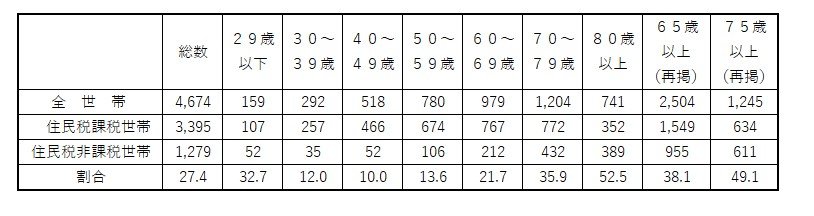

1つ目の課題は、給付対象が偏っている「不公平さ」です。給付金事業の対象者は、2020年の特別定額給付金を除き、ほとんどが住民税非課税世帯です。国内の世帯に占める住民税非課税世帯の割合を見てみましょう。

- 総数:1279世帯(27.4%)

- 20歳代:52世帯(32.7%)

- 30歳代:35世帯(12.0%)

- 40歳代:52世帯(10.0%)

- 50歳代:106世帯(13.6%)

- 60歳代:212世帯(21.7%)

- 70歳代:432世帯(35.9%)

- 80歳代:389世帯(52.5%)

- 65歳以上(再掲):955世帯(38.1%)

- 75歳以上(再掲):611世帯(49.1%)

総数は27.4%と3割に届きません。内訳を見てみると、20〜50代は10〜30%代ですが、65歳以上は約4割、75歳以上は約5割と、住民税非課税世帯の割合が増えています。そのため、給付金の多くが高齢者に支給されているのです。

高齢者世代は収入源が給与から年金になり、収入が少なくなります。賃上げの恩恵を受けられる人も少なく、どうしても物価の高騰の影響を受けやすいのです。

しかし、インフレや増税の影響は、高齢者世代だけでなくすべての世代におよびます。税金や社会保険料の負担も考慮すると、現役世代も生活苦といえる状況なのです。「税金を納めているにもかかわらず、給付や経済的な恩恵が受けられない」といった声も拾い上げ、どの世代にも恩恵が行き渡る政策をするのが、政治の役割ではないでしょうか。

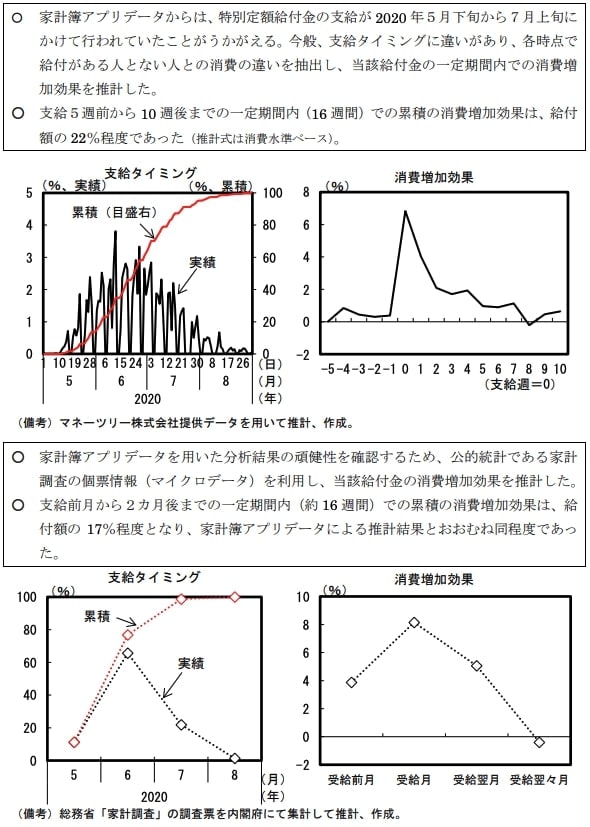

2つ目の課題は「給付金の消費効果の乏しさ」です。給付金は日常生活における負担緩和や経済対策を目的としており、消費が増加しなければ、効果があったとはいえません。

2023年に内閣府が公表したデータによると、2020年の特別定額給付金の支給5週前から10週後までの期間の消費増加効果は22%、支給前月から2ヵ月後までの消費増加効果は17%でした。

受給した週や月こそ消費増加効果はありましたが、すぐに効果は減少に転じました。効果の割合から見るに、給付のほとんどが貯蓄にまわったと考えられます。(詳細以下画像)

今後の経済施策は「給付したお金が消費にまわらず貯蓄にまわった」というデータを踏まえたうえで行われる必要があるといえるでしょう。

こうした実態はGDPにも現れているといえます。日本のGDPは2023年に4兆2137億ドルとなり、ドイツに抜かれ4位となりました。一人当たりの名目GDPも3万3849ドルと、OECD加盟国36ヵ国中22位と決して高い順位ではありません。

給付したお金がなぜ消費にまわっていかないのかを分析しないと「バラマキ」との評価はなくならないでしょう。