4. 【老齢年金一覧表】厚生年金の平均月額はいくら?《60歳~90歳以上》

ここから先は、厚生年金の年金月額(※)について見ていきます。

※ここでご紹介する厚生年金の年金月額には、国民年金の月額部分が含まれています。

4.1 【老齢年金一覧表】厚生年金《60歳代》の年金平均月額はいくら?(60歳~69歳)

- 60歳:9万6492円

- 61歳:10万317円

- 62歳:6万3244円

- 63歳:6万5313円

- 64歳:8万1700円

- 65歳:14万5876円

- 66歳:14万8285円

- 67歳:14万9205円

- 68歳:14万7862円

- 69歳:14万5960円

4.2 【老齢年金一覧表】厚生年金《70歳代》の年金平均月額はいくら?(70歳~79歳)

- 70歳:14万4773円

- 71歳:14万3521円

- 72歳:14万2248円

- 73歳:14万4251円

- 74歳:14万7684円

- 75歳:14万7455円

- 76歳:14万7152円

- 77歳:14万7070円

- 78歳:14万9232円

- 79歳:14万9883円

4.3 【老齢年金一覧表】厚生年金《80歳代》の年金平均月額はいくら?(80歳~89歳)

- 80歳:15万1580円

- 81歳:15万3834円

- 82歳:15万6103円

- 83歳:15万8631円

- 84歳:16万59円

- 85歳:16万1684円

- 86歳:16万1870円

- 87歳:16万2514円

- 88歳:16万3198円

- 89歳:16万2841円

4.4 【老齢年金一覧表】厚生年金《90歳以上》の年金平均月額はいくら?

- 90歳以上:16万721円

65歳以上の各年齢で、平均年金月額は14万円台~16万円台におさまっています。

64歳までの受給権者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している人(※)や、繰上げ受給をしている人の年金額となるため、低くなっています。

※ 特別支給の老齢厚生年金:昭和60年の法改正により厚生年金の受給開始年齢が60歳から65歳に引き上げられた際、受給開始年齢を段階的に引き上げるために設けられた制度。年齢など一定条件を満たす場合に受け取れます。

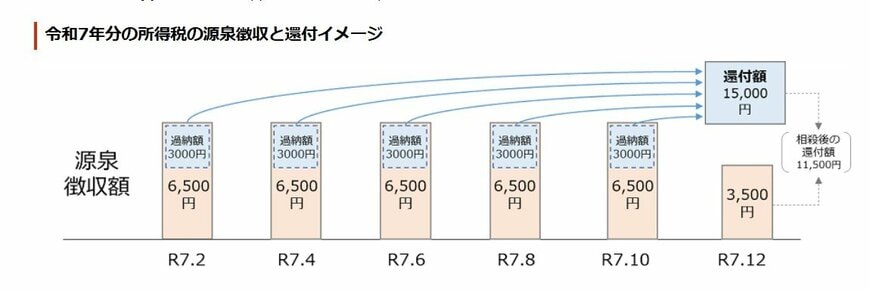

5. 令和7年度税制改正「所得税の基礎控除額」の改定で12月に還付が発生するケースも

老齢年金からは、所得税や介護保険料などの各種税金や保険料が差し引かれます(※)。

このうち、所得税の基礎控除額が「令和7年度税制改正」で改定されました。

5.1 令和7年分の所得税の源泉徴収と還付イメージ

そのため2025年10月の年金支給時までは「改正前の所得税額」で源泉徴収をおこない、2025年12月の年金支給時に、「改正後の金額と改正前の金額の差額」が還付されることになっています。

※年金からの天引きとはならないケースもあります。

6. 現役世代は、老後に向けた「資産形成」を始めよう

本記事では、現在のシニア世代が受け取っている年金額について、最新のデータをもとにご紹介しました。

ご紹介した金額はあくまでも「平均額」であり、実際の受給額は現役時代の働き方や納付状況によって人それぞれ異なります。また、年金からは所得税や住民税のほか、国民健康保険料(75歳以上は後期高齢者医療保険料)や介護保険料なども差し引かれるため、手取り額はさらに少なくなる点にも注意が必要です。

これらの控除額は、家族構成や年金額、その他の所得の有無によって異なるため、現役世代の方は「ねんきん定期便」や「ねんきんネット」を活用して、将来の年金見込額を把握しておくと安心です。

少子化が進む今後、公的年金の支給水準は今より引き下げられる可能性もあります。こうした背景もふまえ、老後に向けた資金準備は今から少しずつ始めておきたいところです。

老後の資金づくりは、預貯金だけに頼るのではなく、「私的年金」や「投資」といった手段も組み合わせるのが理想的です。預貯金だけでは低金利で資産がなかなか増えない上、インフレによって実質的な価値が目減りするリスクもあります。

一方で、投資に偏りすぎると、運用がうまくいかずに資産を減らす可能性も否めません。だからこそ、「組み合わせる」「分散させる」といったリスクを抑える工夫が、将来の安心につながるでしょう。

参考資料

- 厚生労働省「令和7年度の年金額改定についてお知らせします」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「年金生活者支援給付金」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構 年金用語集「は行 被用者年金」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金の繰上げ受給」

- 日本年金機構「特別支給の老齢厚生年金」

- 厚生労働省「年金制度改正法が成立しました」

- 日本年金機構「令和7年度税制改正による所得税の基礎控除の見直し等について」

マネー編集部年金班