4. 年金の手取りが減る?「仮徴収」と「本徴収」のしくみ

公的年金からは、税金や社会保険料(健康保険料・介護保険料など)が天引き(特別徴収)されます。

「天引き額は一年間ずっと同じ」と思いがちですが、実は年度の途中で金額が変わるのが一般的です。

その理由は、年金から天引きされる住民税と社会保険料の計算が、二段階(仮徴収・本徴収)のしくみになっているためです。

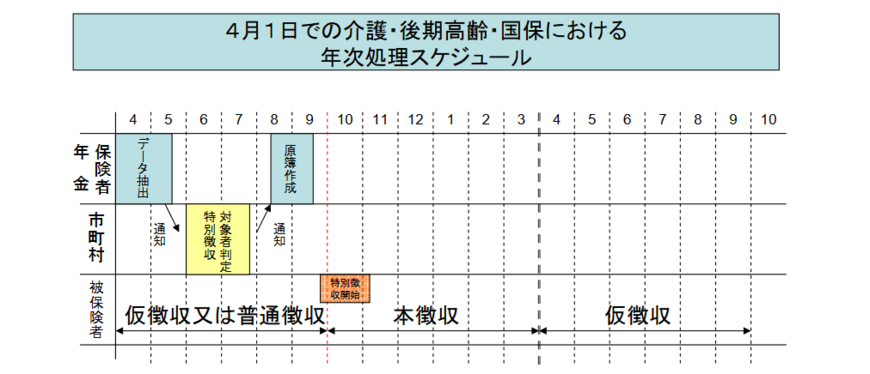

4.1 ステップ1:年度前半は「仮徴収」

年金から天引きされる住民税や国民健康保険料などの社会保険料は、前年(2024年)の所得をもとに計算されます。しかし、その正式な年額が確定するのは毎年6月~7月頃です。

そのため、金額が確定していない年度前半(4月・6月・8月支給分の年金)では、まず前年度2月と同額が暫定的に天引きされます。これを「仮徴収」と呼びます。

4.2 ステップ2:年度後半は「本徴収」

前年の所得が確定し、その年度に支払うべき社会保険料の正式な年額が決まると、徴収方法が切り替わります。

まず、確定した年額から、仮徴収として支払った合計額を差し引きます。そして、残った金額を年度後半の支給回数で割って天引きします。これが「本徴収」です。

多くの場合、本徴収は10月支給分からですが、自治体によっては8月から始まることもあります。

4.3 前年の所得が大きく変わった人は要注意!

前年の所得が増加すると、秋以降の年金の手取り額が想定外に減ってしまうことがあるため注意が必要です。

例えば、以下のように前年の課税所得が増えるケースがこれにあたります。

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた

このような理由で前年の所得が増えた場合、年度後半の「本徴収額」が、前半の「仮徴収額」に比べて大幅に高くなることがあります。

その結果、秋以降に天引きされる金額が増え、年金の手取りが大幅に減ってしまう可能性もあるのです。ご自身の状況をあらかじめ確認しておくと安心です。

5. 【まとめ】未来のために知っておきたい年金制度の基本

今回は、老後生活の大きな支えとなる「公的年金制度」について解説しました。年金の受給額は人によって大きく異なり、月2万5000円ほどの方もいれば、月30万円以上を受け取っている方もいます。

将来の年金額に不安や不満がある方は、付加保険料の納付や繰り下げ受給、私的年金制度(iDeCoなど)の活用をすることで、老後の収入を増やすきっかけに繋がります。

また、年金は自動的に受け取れるものではなく、受給開始には申請手続きが必要です。受け取り漏れのないよう、しっかりと準備しておきましょう。

参考資料

- 厚生労働省「いっしょに検証!公的年金 公的年金の仕組み」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「年金はいつ支払われますか。」

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「国民年金保険料」

- 日本年金機構「厚生年金保険の保険料」

- 日本年金機構「年金振込通知書」

- 日本年金機構「ねんきんネット」による年金支払いに関する通知書の確認

- 厚生労働省「保険料(税)の特別徴収」

長井 祐人