4. 2025年6月成立「年金制度改正法」で「何が、どう変わる?」

2025年6月13日、年金制度改正法が成立しました。働き方や家族構成などの多様化に合わせた年金制度の整備、私的年金制度の拡充などにより、老後の暮らしの安定や、所得保障機能の強化に繋げていくことが主な狙いです。

今回の改正の主な見直しポイントを整理していきましょう。

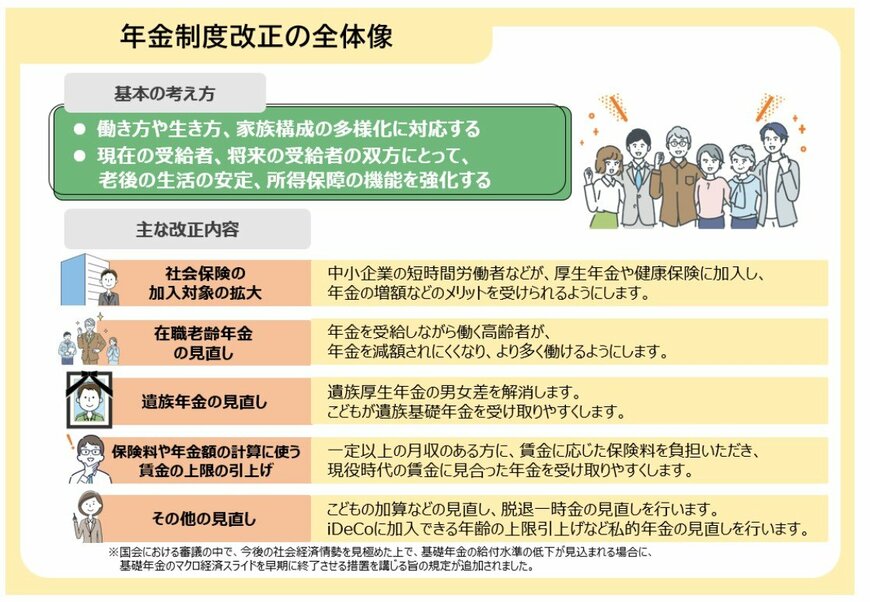

4.1 年金制度改正の全体像《主な見直しポイント》

社会保険の加入対象の拡大

- 短時間労働者の加入要件(賃金要件・企業規模要件)の見直し(年収「106万円の壁」撤廃へ)

在職老齢年金の見直し

- 支給停止調整額「月62万円」へ大幅緩和(2025年度は月51万円)

遺族年金の見直し

- 遺族厚生年金の男女差を解消

- 子どもが遺族基礎年金を受給しやすくする

保険料や年金額の計算に使う賃金の上限の引き上げ

- 標準報酬月額の上限を、月65万円→75万円へ段階的に引き上げ

私的年金制度

- iDeCo加入年齢の上限引き上げ(3年以内に実施)

- 企業型DCの拠出限度額の拡充(3年以内に実施)

- 企業年金の運用の見える化(5年以内に実施)

こうした内容からも、公的年金制度は現役世代の働き方やライフプランと深い関わりを持っていることが分かります。

5. 【まとめ】老後の家計収支がどうなるかは人それぞれ

今回は、総務省統計局のデータをもとに65歳以上の無職夫婦世帯の生活事情について詳しく見てきました。

データによると、65歳以上の無職夫婦世帯のひと月の収入は25万2818円、支出は28万6877円でした。

収支としては、3万4058円の赤字がでている状態です。この数字は全世帯に当てはまるという訳ではないため、あくまで参考程度にとどめていただきたいのですが、実態としては標準的な65歳の無職夫婦世帯では毎月3万円ほど赤字がでている状態です。

月3万円ほどの赤字であれば、貯蓄を切り崩せばなんとか対応できると考える方も多いと思いますが、老後は住宅の修繕費や介護費用など数百万円から数千万円単位のお金が必要となることもあります。

また、毎月の家計収支は世帯それぞれのライフスタイルによって異なります。

夫婦ともに現役時代、会社員や公務員として働き収入も高かったという場合は年金額も高く収支もマイナスにならず生活に余裕があるという方もいるでしょう。

一方、現役時代に主にフリーランスや自営業として働いてきた場合は年金額も少ないため、毎月の赤字額が3万円を大きく超える方も中にはいらっしゃるでしょう。

このように、老後の家計収支がどうなるかは人それぞれで異なります。

生活に困らない老後を迎えるためには、まず自分の年金見込額や理想の老後生活に必要な費用を算出して今のうちから老後に向けて万全に備えておくことが大事です。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果の概要-(二人以上の世帯)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和7年度の年金額改定についてお知らせします~年金額は前年度から 1.9%の引上げです~」

鶴田 綾