2. 【年代別】貯蓄額の平均値と中央値

金融経済教育推進機構(J-FLEC)が公表した「家計の金融行動に関する世論調査(2024年)」から、貯蓄額の平均値と中央値を年代別に見ていきます。

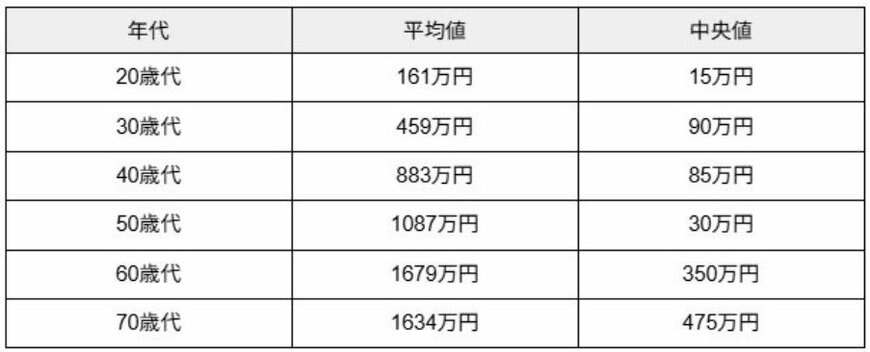

2.1 【単身世帯】貯蓄額の平均値と中央値

年代が上がるにつれて、貯蓄の平均額・中央値ともに増加する傾向があります。

とはいえ、実態に近いのは「中央値」です。特に50歳代以下では中央値が100万円未満と低水準であり、老後に向けた備えとしてはやや不安が残る結果となっています。

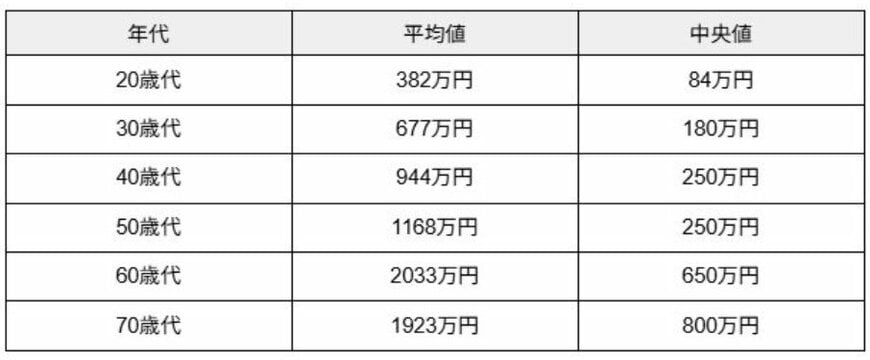

2.2 【二人以上世帯】貯蓄額の平均値と中央値

単身世帯に比べ、二人以上の世帯では貯蓄額の平均値・中央値ともに高めとなっています。

ただし、平均値は一部の資産が多い世帯(アッパーマス層以上)に引き上げられている傾向があり、全体像を把握するうえでは中央値を重視することが大切です。

60代以降は退職金などによって貯蓄が増えるケースもありますが、それでも中央値は1000万円未満にとどまっており、十分とは言い切れない状況です。

3. 富裕層の増加が示す資産形成のヒントとは

日本における富裕層や超富裕層は、株式や不動産といったリスク資産を積極的に保有し、資産価値の上昇を背景にこの10年で着実に世帯数を増やしてきました。

一方で、多くの世帯では貯蓄額の中央値が低水準にとどまっており、老後に備えるには不安が残る状況です。

こうした対照的なデータから見えてくるのは、収入や貯蓄の差だけでなく「資産の持ち方・増やし方」の違いです。

とはいえ、資産の築き方は人それぞれ。長期的な視点での資産形成や制度の活用、家計管理の在り方を見直すなど、自分に合った方法で、着実に備えていくことが大切です。

参考資料

- 株式会社野村総合研究所「野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計 | ニュースリリース | 野村総合研究所(NRI)」

- 金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査(2024年)」

加藤 聖人