2. 【年利1~5%】50歳から65歳まで「毎月5万円」を積立投資した場合

では、実際に運用を行った場合いくらになるのでしょうか。以下の条件をもとにシミュレーションをしてみましょう。

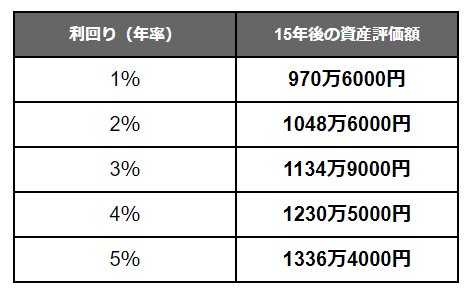

- 期間:50歳から65歳までの15年間

- 積立額:毎月5万円

- 年利:1~5%

2.1 【シミュレーション結果】「毎月5万円」×15年×想定利回り「年率1~5%」でいくらになる?

想定利回り:資産評価額※元本は900万円

- 年1%:970万6000円

- 年2%:1048万6000円

- 年3%:1134万9000円

- 年4%:1230万5000円

- 年5%:1336万4000円

元本が900万円で15年間、年1%で運用できた場合70万6000円もの運用益が出る想定です。1000万円には届かないものの、高いリスクを取りたくない方でも、低金利の預金と比較すると大きな違いです。

年2%で運用できた場合は148万6000円もの運用益が、年3%で運用できた場合は234万9000円もの運用益が出る想定です。

さらに、年4%で運用できた場合は330万5000円もの運用益が、年5%で運用できた場合は436万4000円もの運用益が出る想定になります。

同じ元本なのに、利回りが高いシュミレーションの方が運用益が大きくなっているのは、複利というしくみによるものです。運用で出た運用益を再投資することで投資の元手が手厚くなっていることが理由です。

高い利回りの方が効果が大きいものの、この結果はシュミレーションによるものであり、実際の投資では元本割れのリスクがある点をしっかり理解してから投資商品を選びましょう。

低リスクで運用を始めたい方は債券や変動幅の狭い投資信託、リスクを取れる方は株式型の投資信託やETF(上場投資信託)などが選択肢にあります。

リスクの許容度は個人によって異なります。投資商品は利回りが高いほどリスクも大きくなるため、損失が大きくなる可能性も高いのです。自分が許容できるリスクを確かめた上で、投資は自己責任で行いましょう。

投資商品はたくさんあるので、自分で調べたり、場合によってはFPや金融機関などプロに相談してみましょう。