2. 口座凍結前に預金を引き出すリスクとは?

口座凍結前に預金を引き出すこと自体は物理的に可能ですが、以下のようなリスクがあることを覚えておきましょう。

2.1 相続トラブルのリスク

口座に残された預金は、故人の「相続財産」に含まれるため、原則として遺産分割協議の対象となります。

他の相続人がいる場合、事前の合意なく預金を引き出すと、「無断で財産を持ち出した」として不信感を招く原因になりかねません。

たとえ引き出した理由が葬儀費用の支払いなどであっても、それが明確でない限り、「不正な引き出し」や「遺産の先取り」とみなされるリスクがあります。

このような状況になると、遺産分割協議が円滑に進まなくなる恐れがあるため注意が必要です。

2.2 相続放棄ができなくなる

相続放棄とは、故人の財産および債務(借金など)を一切引き継がないとする家庭裁判所への申述手続きです。

しかし、故人の預金を引き出す行為や、不動産・動産などの財産を処分した場合は「相続の承認」と見なされる可能性があります。

その結果、後から多額の借金が判明しても、「すでに相続したと見なされた」ことで放棄が認められなくなるおそれがあります。

3. 相続預金の「払戻し制度」とは?遺産分割前でも一定額の引き出しが可能に

口座が凍結されると、葬儀費用や入院費、日常生活費の支払いなど、急を要する支出が発生することがあります。

こうした遺族の実情に対応するため、2019年の民法改正により「相続預金の払戻し制度」が新たに創設されました。

この制度を利用すれば、遺産分割協議がまだ整っていない段階でも、一定の範囲で預金を引き出すことが可能になります。

相続預金の払戻し制度には、次の2つの方法があります。

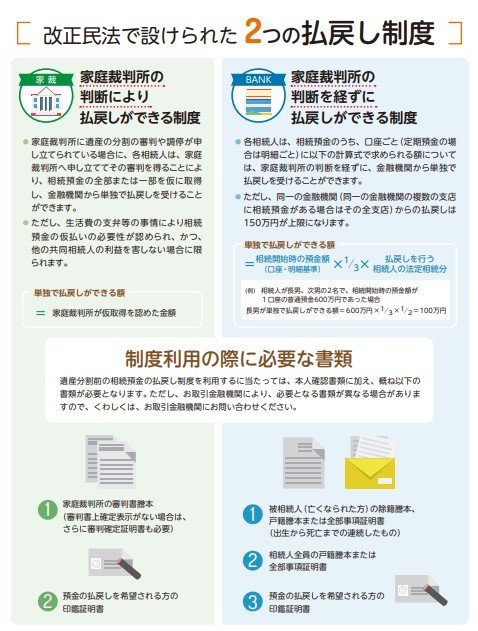

3.1 ① 家庭裁判所の判断による払戻し

生活費や医療費の支払いなど、特別な事情がある場合に利用される制度です。

- 家庭裁判所の許可(審判)を得る必要があり、その判断に基づき相応の金額のみ引き出し可能

- 他の相続人の利益を著しく害しないことが条件

【必要書類】

- 家庭裁判所の審判書謄本

- 払戻しを希望する相続人の印鑑証明書

3.2 ② 家庭裁判所の判断を経ずに行う払戻し

より簡易に利用できるのが、家庭裁判所の審判を経ずに、法定相続人が直接金融機関に請求する方法です。

この場合、引き出せる金額には上限があり、以下の計算式で求められます。

- 相続開始時の預金残高 × 1/3 × 請求者の法定相続分

ただし、1つの金融機関ごとの上限額は150万円までと定められています。

【必要書類】

- 被相続人の除籍謄本、戸籍謄本または法定の全部事項証明書

- 相続人全員の戸籍謄本または全部事項証明書

- 払戻しを希望する相続人の印鑑証明書