1. 積立投資のシミュレーション

今回は、3パターンの金額で積立投資をした際の、最終的な利益の差をシミュレーションしていきます。

【シミュレーションの前提条件】

- 投資期間:15年間(50歳から65歳)

- 年間利回り:5%

- 投資方法:毎月定額投資

- 投資金額:月1000円・1万円・3万円の3パターン

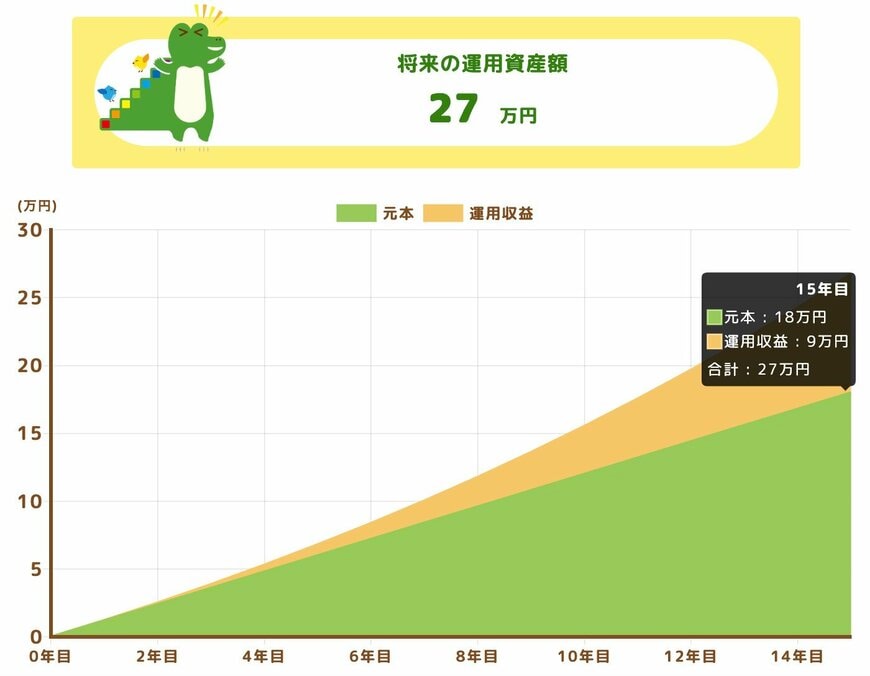

1.1 パターン1:積立額1000円

- 総投資額: 18万円

- 運用益: 9万円

- 最終的な運用資産: 27万円

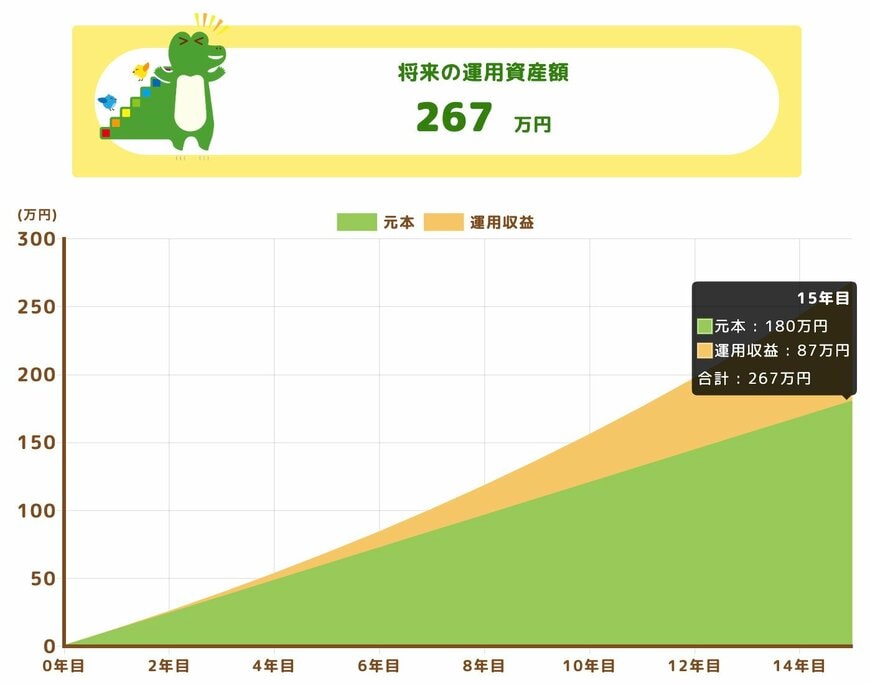

1.2 パターン2:積立額1万円

- 総投資額: 180万円

- 運用益: 87万円

- 最終的な運用資産: 267万円

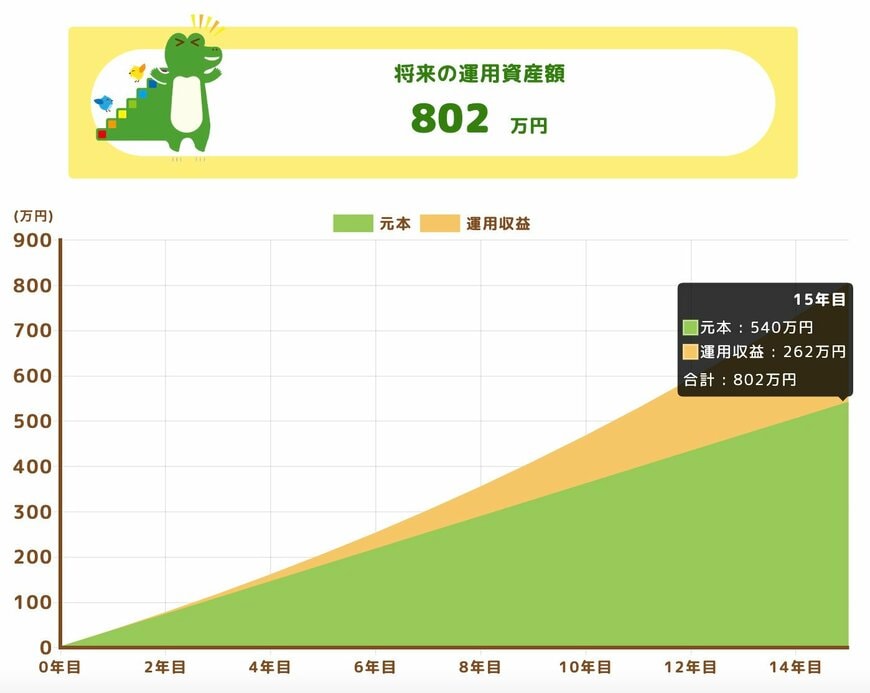

1.3 パターン3:積立額3万円

- 総投資額: 540万円

- 運用益: 262万円

- 最終的な運用資産: 802万円

実際の投資成果は運用商品の性質や市場環境に大きく左右されることにご留意ください。

1.4 積立額を決める際の注意点

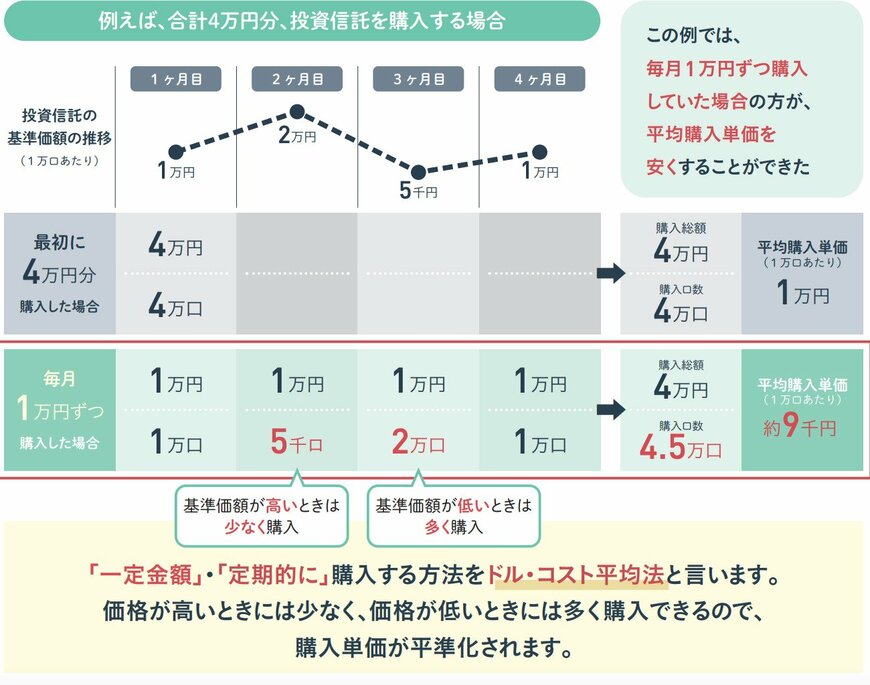

積立投資を始めるにあたって、積立金額の設定はとても重要です。

なぜなら、積立金額を一定にすることにより、長期積立の際の商品の価格変動リスクを抑えることができるためです。

価格は途中で変更をすることも可能ですが、リスクを抑えて安定的に資産形成をするためには、積立額がいくらであれば予定している期間の投資を継続することができるかを、開始のタイミングでしっかりと計画しておくとよいでしょう。

シミュレーション結果のように、利率を一定にして計算をすると、投資額が多いほど最終的な受取額も高くなり、利益率も上がります。しかし、投資額を高く設定すると、その分元本割れした時のマイナス額も大きなものとなります。

長期積立投資は安定的な投資手段の一つですが、売却のタイミングなどによって、必ずしも利益が生じるわけではありません。投資額の元本が手元に戻ってこない可能性も視野にいれながら、積立額を決定することが大切です。