物価高の影響で、お金の価値の目減りが懸念されます。現在十分な貯蓄額を備えていても、数十年後には価値が下がってしまい「生活に必要なお金が足りない」といった問題に直面する可能性もあるでしょう。

もし老後の貯蓄を4000万円用意でき、リタイア後の収支が「年金月6万円」「生活費月15万円」の場合、4000万円の貯蓄はいつ底をつくのでしょうか。

この記事では、老後の資産が底をつくまでの期間である「資産寿命」について解説します。

1. 【シニア世代】「年金の平均受給額」と「老後の生活費の平均」

本章では、シニア世代の年金受給額と生活費の平均値を確認していきます。

1.1 年金の平均受給額はいくらか

まずは、年金の平均受給額を見てみましょう。国民年金(基礎年金)と厚生年金(基礎年金含む)の平均受給額は、以下のとおりです。

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

国民年金は5万円台、厚生年金は14万円台です。国民年金は日本に住む20歳以上の全ての人が加入するため、多くの人が保険料を適切に納めて6〜7万円台を受給しています。

一方、厚生年金は受け取る給与や加入年数によって金額が決まるため、キャリアの歩み方によって受給額が変わります。とくに女性は結婚や出産を機に退職する人もいるため、男性に比べて厚生年金の受給額が低めになっています。

1.2 老後の生活費は平均いくらか

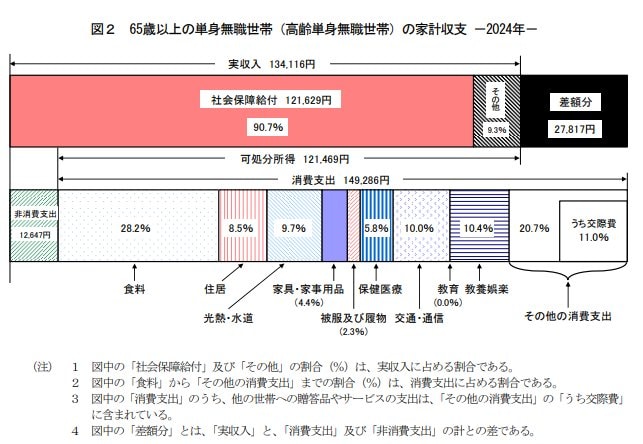

次に、単身世帯を例に、老後の生活費の平均額を見てみましょう。

画像のとおり、単身世帯は14万9286円を毎月支出しています。内訳を見ると、食料費が約29%と最も多く、教養娯楽費、交通・通信費、光熱・水道費が続く形です。支出の3割を食費が占めており、今後も物価上昇が続けば、支出額はさらに増えていくと考えられます。

老後のメイン収入である年金が基礎年金で平均5万7584円、厚生年金で平均14万6429円なのに対し、生活支出は平均14万9286円と、支出が収入を上回っています。赤字はほぼ毎月のように発生し、資産を取り崩しながら生活していく必要があるのです。

「貯蓄4000万円」をこれからの老後生活に向けた目標としている方もいるかもしれません。

しかし「支出>収入」の状況では、貯蓄がいつかは底をつくことになります。次章では、貯蓄4000万円の資産寿命を解説します。