7月も終わりが見え、夏本番を迎えるこの季節は、風情のある一方で、光熱費などの出費が増える家計にとっては負担の大きい時期でもあります。

特に年金暮らしのシニア世帯では、限られた収入のなかでの支出増が家計に与える影響も少なくありません。なかでも、70歳代の二人以上世帯では、どのような貯蓄状況で日々の生活を支えているのでしょうか。

本記事では、70歳代・二人以上世帯の平均貯蓄額に加え、シニア世代の厚生年金・国民年金の平均受給額について詳しく解説します。

また、2025年6月13日に成立したばかりの年金制度改正法についても紹介しますので、老後に向けたライフプランの参考にぜひご覧ください。

1. 【年金制度改正法が成立】主な見直しのポイント5点

2025年6月13日、年金制度改正法が成立しました。働き方や家族構成などの多様化に合わせた年金制度の整備、私的年金制度の拡充などにより、老後の暮らしの安定や、所得保障機能の強化に繋げていくことが主な狙いです。

今回の改正の主な見直しポイントを整理していきましょう。

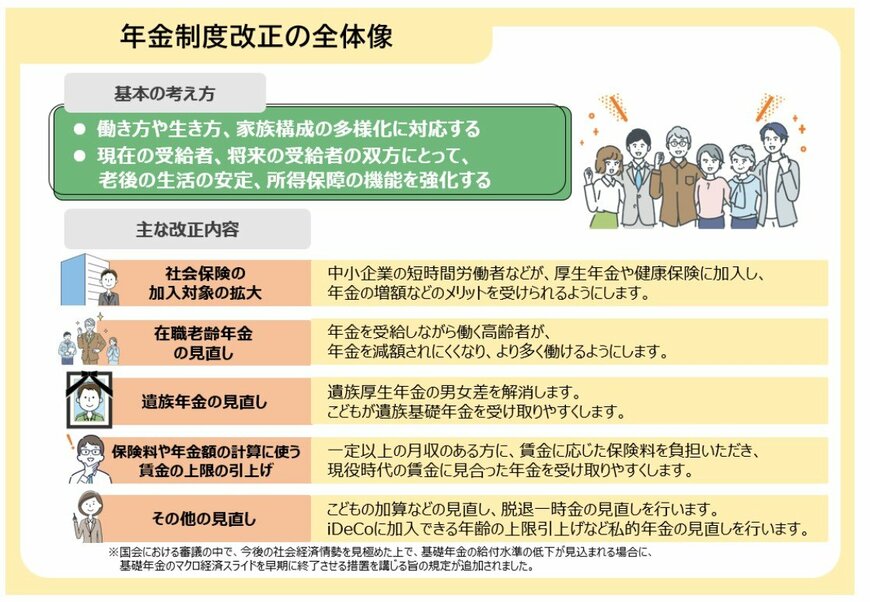

1.1 年金制度改正の全体像を整理

社会保険の加入対象の拡大

加入対象の要件「給与が月額88,000円以上」という要件が撤廃され、いわゆる「年収106万円の壁」がなくなります。また、現在の加入対象「従業員51人以下」という要件を徐々に緩和し、段階的に小規模の企業も加入対象となります。

在職老齢年金の見直し

一定の月収を超える高齢者の老齢厚生年金が減額される「支給停止調整額」の基準を、現行の月50万円から「月62万円」へ緩和されます。高齢者は、従来と比べて年金の減額を意識せずに、積極的に働くことが可能です。

高齢者の働き控えの緩和、雇用の積極化にもつながり、人手不足を緩和する効果も期待されています。

遺族年金の見直し

遺族厚生年金は、従来男女で支給有無の要件が異なっており、女性の方が若い年齢で死別しても給付される制度でした。

共働き世帯が多い現状を踏まえて、今後は男女ともに60歳未満での死別では「5年間の有期給付(ただし配慮が必要な場合は給付継続)」60歳以上なら向き給付となります。

また、父と母が生計を同じくしていても、子どもが遺族基礎年金を受給できるようになりました。従来は親が生計を同じくしていない状態で、かつ一緒に暮らす親が年収要件に達していないときだけ受け取れる制度だったので、大きく要件が緩和された形です。

保険料や年金額の計算に使う賃金の上限の引き上げ

標準報酬月額の上限が、月65万円→75万円へ段階的に引き上げられます。高所得者の方は、所得に応じて負担額が増大しますが、その分将来はより多くの厚生年金を受け取れるようになります。

私的年金制度

私的年金制度について、iDeCoやDCの限度額を引き上げて、家計に余裕のある方はより多くの金額を将来の備えに回せるようにする予定です。また、企業年金の運用状況の可視化を進めて、年金制度の改善を進める予定となっています。

- iDeCo加入年齢の上限引き上げ(3年以内に実施)

- 企業型DCの拠出限度額の拡充(3年以内に実施)

- 企業年金の運用の見える化(5年以内に実施)

こうした内容からも、公的年金制度は現役世代の働き方やライフプランと深い関わりを持っていることが分かります。

働くシニア世代を支援する制度も整いつつありますが、一方で医療費や介護費などの負担が重くなる時期でもあります。年齢とともに、健康面での不安を抱える方も増えてくるでしょう。

こうした背景から、貯蓄を取り崩しながら年金生活を送る世帯も少なくありません。だからこそ、将来を見据えた貯蓄計画が、安定した年金生活を支える鍵となります。

次の章では、70歳代の二人以上世帯がどのくらいの貯蓄を有しているのか、その実態を詳しく見ていきましょう。