2. 2025年度の「定額減税補足給付金(不足額給付)」には2種類ある

2025年度の「定額減税補足給付金(不足額給付)」には「不足額給付Ⅰ」と「不足額給付Ⅱ」の2種類があります(自治体により呼び方は異なります)。

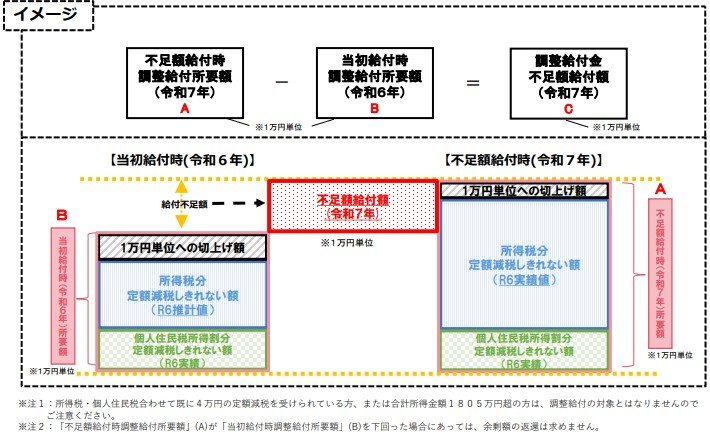

2.1 不足額給付Ⅰの対象者と金額

「不足額給付Ⅰ」は「税額の更正で住民税所得割額が減少した人」や「扶養親族が増えた人」、「所得が減少したことにより、2024年分推計所得税額(2023年中所得)が2024年分所得税額(2024年中所得)を上回った人」、就職等で2024年中に所得が生じた人」などがあてはまります。

不足額給付Ⅰに該当する場合、「2025年度に算出した調整給付所要額が、2024年に実施した定額減税調整給付額を上回った金額」が1万円単位で支給されます。(下回った場合でも返還の義務は生じません)

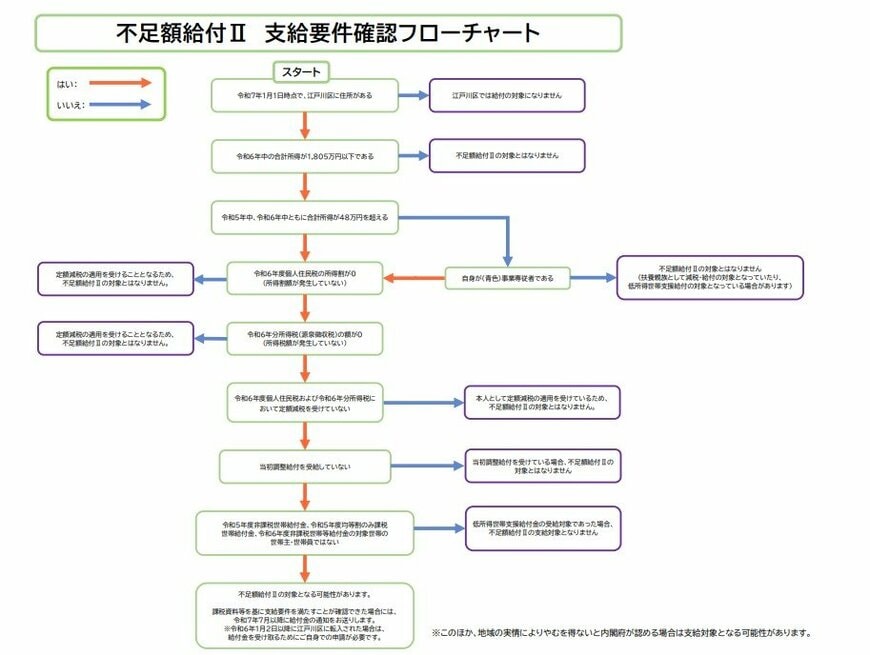

2.2 不足額給付Ⅱの対象者と金額

「不足額給付Ⅱ」となるケースは、下記3つの条件にすべて当てはまる場合です。

- 税制度上「扶養親族」の対象外

- 令和6年分所得税、令和6年度住民税所得割ともに非課税

- 低所得世帯向け給付の対象世帯の世帯主・世帯員に該当しない

「不足額給付Ⅱ」に該当する場合、原則4万円が支給されます。ただし当初の調整給付金を受け取った人は、所得税対象金額3万円から当該給付金額を控除した額となります。