6. 老後に向けて2500万円を確保するためには?積立投資シミュレーション

2500万円を用意するためには、どの程度の貯蓄・積立投資が必要なのか考えてみましょう。今回は35歳から資産形成を始めて、65歳までに2500万円を用意すると仮定します。以下、金融庁「つみたてシミュレーター」を使用します。

まず、貯蓄だけで資産形成するとして、年利0.1%で運用した場合は次のとおりとなります。

この場合は月々6万8411円の積み立てが必要です。個々の所得水準にもよりますが、30年続けるのは容易ではないでしょう。続いて、低リスクで運用して年利2%を獲得するケースです。

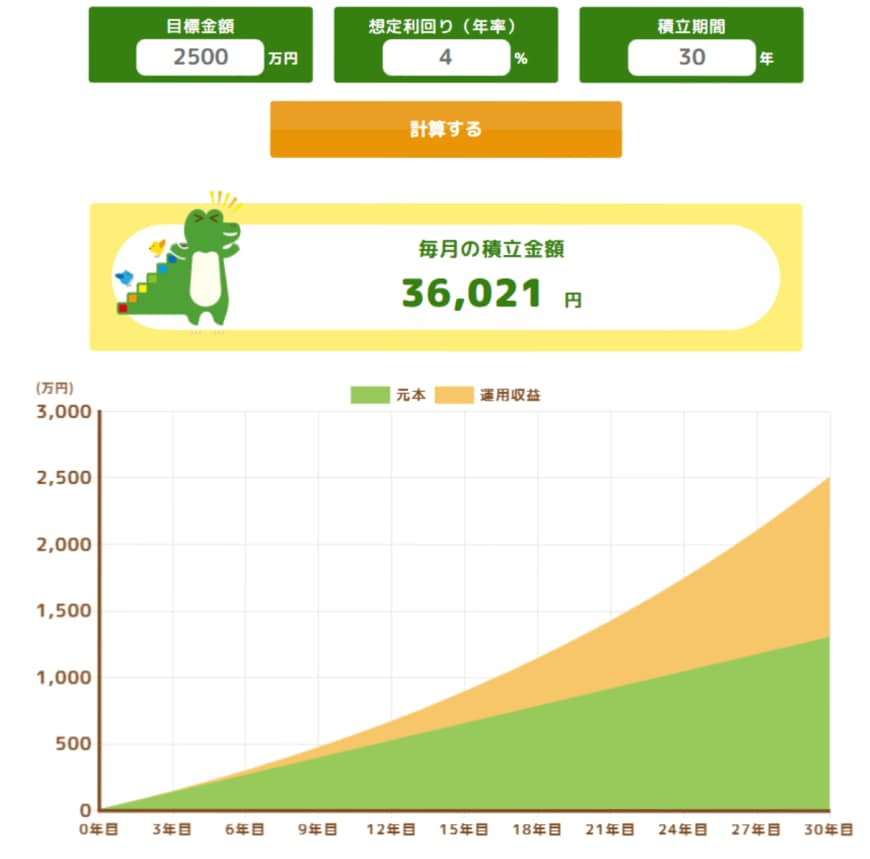

投資収益が積みあがるため、毎月の積立必要額は5万739円まで下がります。必要な積立額が下がれば、資産形成を進めやすくなるでしょう。最後に、適度にリスクを取って年利4%を獲得したケースです。

このケースでは、月々の積立額は3万6021円で済みます。だいぶ長期での積立投資を進めやすくなるでしょう。株式に投資するタイプの投資信託などを活用すれば、年利4%は十分に実現可能な利回りです。

とはいえ、注意も必要です。こうしたシミュレーションは一定の利回りが毎年安定して得られることを前提としているため、実際の運用では価格変動リスクなどの影響を受けます。

元本割れの可能性・景気や市場の変動・インフレの影響など、さまざまなリスクを理解したうえで、自分に合ったリスク許容度の範囲で無理のない計画を立てることが重要です。

7. 突然の出費も考慮しておこう

ここまで、シニア世帯の貯蓄事情について見てきました。

老後は、貯蓄と年金を軸にした生活が基本になりますが、実際にはそれだけでは足りないケースも多くあります。

たとえば、病気やケガ、介護費用、住宅の修繕費など、老後になってから急に必要となる資金も少なくありません。こうした予期せぬ出費に備えるためにも、現役時代からの計画的な貯蓄習慣が重要です。

また、「預金だけではお金がなかなか増えない」と感じる場合には、資産運用の活用を検討してみても良いでしょう。

リスクとリターンをしっかり理解した上で、自分に合った方法を選べば、効率的に資産を増やすことも可能です。

老後に慌てることのないよう、無理のない計画を立て、安心して人生の後半を迎えられるよう準備を進めていきましょう。

参考資料

- J-FLEC(金融経済教育推進機構)「家計の金融行動に関する世論調査(2024年)」

- 厚生労働省年金局「令和5年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2023年(令和5年)平均結果の概要」

- 厚生労働省「年金制度改正法が成立しました」

- 金融庁「つみたてシミュレーター」

- 厚生労働省「年金制度改正法が成立しました」

- 政府広報オンライン「パート・アルバイトの皆さんへ 社会保険の加入対象により手厚い保障が受けられます。」

- 厚生労働省「年収の壁・支援強化パッケージ」に関するQ&A(キャリアアップ助成金関係)

中本 智恵