皆さま こんにちは。アセットマネジメントOneで、チーフ・グローバル・ストラテジストを務めます柏原延行です。

本年最後のMarket Viewとなります。本コラムをご覧いただいた方、セミナーなどでお会いできた方など、皆さまには本当にお世話になりました。来年は、2月に山場を迎えると予想される米中貿易・知財問題を巡る状況に市場は強い影響を受けるものと思われます。引き続き、変動性の大きい年になると思われる中、皆さまに有益な情報をお届けできればと考えております。

どうぞ、来年もよろしくお願いします。よい年をお迎えください。

さて、今週の記事のポイントは以下の通りです。

- 足元の株式市場は、日経平均株価の2万円割れに代表されるよう、極めて不安定な状況に陥っている。

- 足元の下落は、12月の米連邦公開市場委員会(以下、FOMC)が、ひとつのきっかけになったと思われる。ただし、市場の地合いは悪く、仮にハト派的と解される政策や声明が発表されても、「米景気が悪い」とFOMC参加者が認識していることの表れと評価され、今回と同様に市場が下落するきっかけになった可能性もあると思われる。

- 現在の不安定な状況を抜け出し、市場が立ち直るきっかけとしては、「米国が景気後退局面入りするという懸念がある程度払拭されること」が、重要であると考える。

先週、米国の中央銀行である米連邦準備理事会(以下、FRB)は、FOMCにおいて、政策金利(FF金利)の誘導目標レンジを0.25%引き上げ、2.25~2.50%とすることを決定しました。

(FOMC参加者による)FF金利見通しの中央値から示唆される追加利上げは、2019年は0.50%、2020年は0.25%となり、いずれも、9月時点見通しを0.25%下回りました。1回の利上げ幅が0.25%と仮定すると2019年に2回、2020年に1回の利上げが行われることになります。

また、利上げに係わる部分を前回の声明文と比較すると、前回の「further gradual」に「some」という文言が追加され、「幾分の更なる漸進的(仮訳)」な利上げが行われることが示唆されています。

この理事会では、金融政策に関するハト派的なスタンス(景気への配慮を重視し、金融緩和に前向きなスタンス)が示されず、これを受けて、市場は下落したという解釈が多いように感じます。また、トランプ大統領のFRBに対する批判も、市場心理を悪化させたと思われます。

しかし、仮にハト派的なスタンスが前面に出た場合、FOMC参加者の景気認識が弱いと解釈され、株価の下落要因になった可能性もあると私は考えています。

それくらい、現状の市場は、12月の米中首脳会談で合意された90日間の交渉期間が終わった後の状況やトランプ政権自体に対する不透明感などの悪材料を抱え、相当に悪い地合いにあると思われます。

それでは、このような悪い地合いを抜け出すことができるきっかけは、何になるのでしょうか。

もちろん、米中貿易・知財問題に関して、問題が収束に向かうことが一番の処方箋であることは間違いがないと思われます。しかし、それだけではなく、「米国が景気後退局面入りするという懸念がある程度払拭されること」が、現在の悪化した市場心理を改善させるためには、必要であると私は考えます。

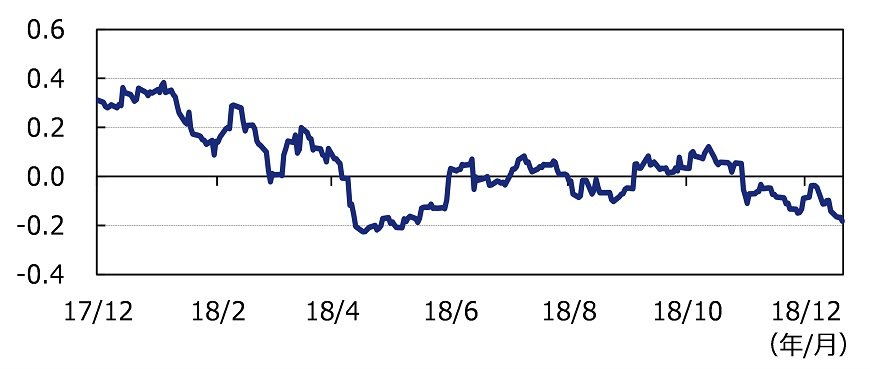

弊社では、発表される経済指標が、予想と比較してプラスであったか、あるいはマイナスであったかを計測することで、経済指標の「驚き指数(サプライズ・インデックス)」を計算しています(図表1)。

このサプライズ・インデックスをみると、10月上旬から下落トレンドに入っており、発表される経済指標が、予想比下振れていることが分かります(例:ニューヨーク連銀製造業景況感指数)。 2か月を超えて、不安的になった局面が続いている米国株式市場の安定のためには、この指数の上昇など、経済指標の立ち直りが必要であると考えます。

執筆時点では、米国や我が国の株式市場は足元で年初来の安値を更新していますが、ブラジル ボベスパ指数の年初来騰落率は+12%程度を維持しており、グローバルにみると、異なる動きを示している資産もあります。現在の米国株式市場が、仮に、米国の景気後退局面入りを示唆しているのであれば、グローバルなリスク資産に対しても留意が必要です。

図表1:MSEグローバル総合指数の推移

2017年12月1日~2018年12月20日:日次1/1

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※MSE(ミスイー)とは、当社独自のマクロサプライズ・インデックスです。グローバル(米国・欧州・中国・日本の4地域)の経済指標のサプライズ情報を集計することで、市場関係者のマクロセンチメントを定量化したものです。

※データは、加重移動平均3ヵ月。

(2018年12月25日 9:30頃執筆)

【当資料で使用している指数についての留意事項】

「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって、算出される著作物であり、株式会社日本経済新聞社は、「日経平均株価」自体および「日経平均株価」を算定する手法に対して、著作権その他一切の知的財産権を有しています。ブラジル ボベスパ指数に関する著作権等の知的財産その他一切の権利はサンパウロ証券取引所(BM&FBovespa)に帰属します。

柏原 延行