老後、公的年金を受給するようになっても年金支給額は固定というわけでなく、主に年に2回変わる可能性がある場合があります。

一つは「年金額の改定」。毎年度、年金は物価変動率や名目手取り賃金変動率に応じて改定を行います。4月分の年金から改定されるため、6月支給分(4月分・5月分を支給)から年金額が変わる人もいます。

もう一つが税金や社会保険料の変化がある場合です。年金生活になっても基本的に税金や社会保険料を支払いますが、これらの金額が変わる場合、多くは10月支給分より年金額が変わります(※自治体によって異なる)。

今回は「10月支給分からの年金が増える人・減る人もいる」理由について解説をしていきます。

1. 10月支給分からの年金が増える人・減る人も

公的年金からは、税金や社会保険料(健康保険料・介護保険料など)が天引き(特別徴収)されます。

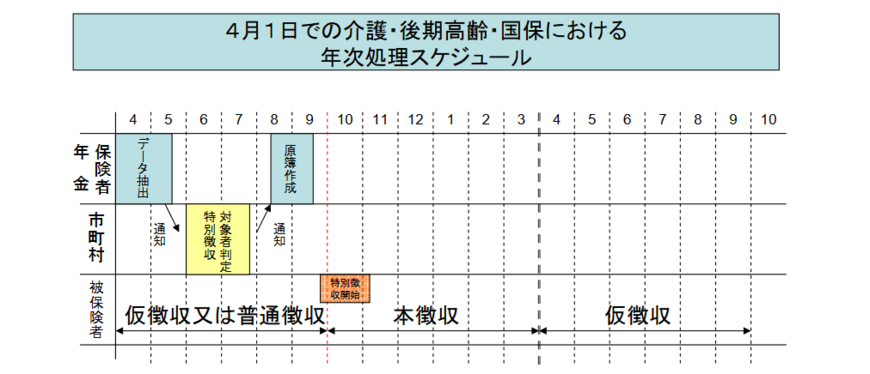

10月支給分からの年金が増える人・減る人もいる理由は、年金から天引きされる住民税と社会保険料の計算が、二段階(仮徴収・本徴収)のしくみになっているためです。

1.1 仮徴収とは

年金から天引きされる住民税や国民健康保険料などの社会保険料は、前年の所得をもとに計算されます。しかし、その正式な年額が確定するのは毎年6月~7月頃です。

そのため、金額が確定していない年度前半(4月・6月・8月支給分の年金)では、まず前年度2月と同額が暫定的に天引きされます。これを「仮徴収」と呼びます。

1.2 本徴収とは

前年の所得が確定し、その年度に支払うべき社会保険料の正式な年額が決まると、徴収方法が切り替わります。

まず、確定した年額から、仮徴収として支払った合計額を差し引きます。そして、残った金額を年度後半の支給回数で割って天引きします。これが「本徴収」です。

多くの場合、本徴収は10月支給分からですが、自治体によっては8月から始まることもあります。

前年の所得が増加すると、秋以降の年金の手取り額が想定外に減ってしまうことがあるため注意が必要です。

例えば、以下のように前年の課税所得が増えるケースがこれにあたります。

- 不動産の売却や退職金の受け取りで、一時的に大きな所得があった

- 年金以外にパート収入や不動産収入などがあった

- 配偶者控除などの各種控除の適用がなくなり、課税対象額が増えた

このような理由で前年の所得が増えた場合、年度後半の「本徴収額」が、前半の「仮徴収額」に比べて大幅に高くなることがあります。

その結果、秋以降に天引きされる金額が増え、年金の手取りが大幅に減ってしまう可能性もあるのです。ご自身の状況をあらかじめ確認しておくと安心です。

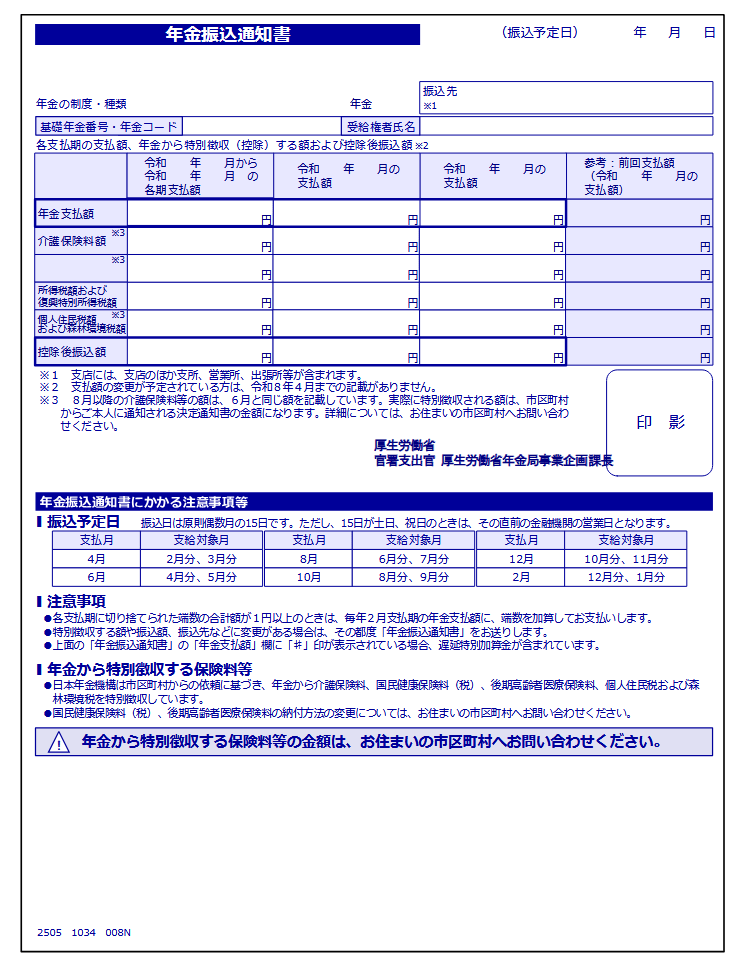

2. 10月に年金振込通知書が届く人も

年金振込額に変更があった場合、基本的には10月に年金振込通知書が送付されます。

年金振込通知書は基本的に口座振込で年金を受給している方に向けて、年金の振込額が変更となる場合に送付されます。

また、「ねんきんネット」で年金振込通知書の内容が確認できたり、再交付の申請をしたりすることも可能です。

年金振込通知書やねんきんネットで振り込まれる金額を確認しましょう。

3. 公的年金の仕組み

ここからは日本の公的年金制度の基本を解説します。

日本の年金は、「国民年金(基礎年金)」と「厚生年金」の2階建て構造で成り立っています。

3.1 国民年金(1階部分)の基本をおさらい

- 加入者:日本に住む20歳から60歳までの原則すべての人

- 保険料:全員一律

- 受給額:40年間欠かさず納めれば満額。納付状況に応じる

3.2 厚生年金(2階部分)の基本をおさらい

- 加入者:会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 保険料:収入に応じて(上限あり)変わる

- 受給額:加入期間や納めた保険料により個人差が大きく出やすい

公的年金はこのような仕組みで構成されていますが、実際の受給額には個人ごとに大きな差が生じています。

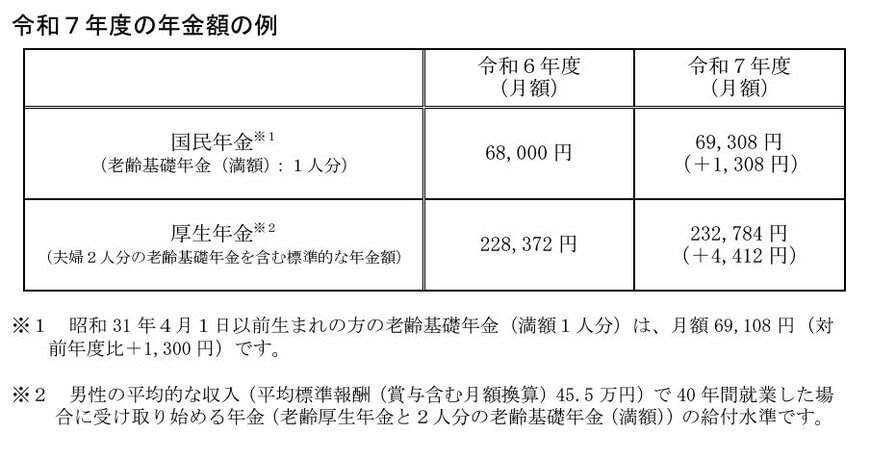

4. 【年金額改定】2025年度の年金額は1.9%増額

毎年度年金額が変わる理由の1つである年金額改定。

2025年4月より、公的年金は1.9%の引き上げとなりました。

4.1 【2025年度】国民年金と厚生年金の年金額例をチェック

- 国民年金(老齢基礎年金(満額)):6万9308円(+1308円)

- 厚生年金:23万2784円(夫婦2人分)(+4412円)

※昭和31年4月1日以前生まれの方の老齢基礎年金の満額は月額6万9108円(対前年度比+1300円)

※厚生年金は「男性の平均的な収入(平均標準報酬(賞与含む月額換算)45万5000円)」で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準

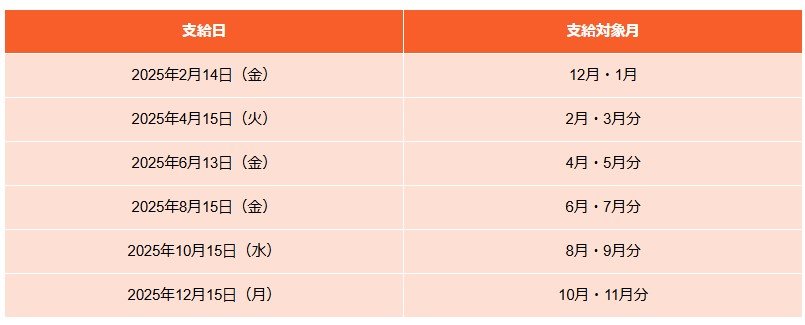

4.2 増額改定された「2025年度の年金」はいつ振り込まれる?

公的年金は、支給月の前々月分と前月分の2か月分が一括で振り込まれます。

そのため、増額された年金の初回支払いは6月13日(金)となり、4月ではないことにご注意ください。

- 2025年2月14日(金):12月・1月

- 2025年4月15日(火) :2月・3月分

- 2025年6月13日(金) :4月・5月分

- 2025年8月15日(金) :6月・7月分

- 2025年10月15日(水) :8月・9月分

- 2025年12月15日(月) :10月・11月分

次章では、厚生労働省の資料を参考に、現シニア世代の年金受給額を確認していきましょう。

5. 【年金一覧表】厚生年金・国民年金「60~69歳のみんなの平均月額」はいくら?

年代別における、厚生年金と国民年金の平均月額を確認してみましょう。

なお、厚生年金の金額には国民年金の基礎年金部分も含まれています。

※65歳未満の厚生年金受給者は、特別支給の老齢厚生年金の定額部分の支給開始年齢が引き上げられたため、報酬比例部分のみ受給している方も含まれる。

※65歳未満で受給している国民年金の受給者は繰上げ受給を選択した方。

5.1 【60歳代(60〜69歳)】厚生年金の受給額一覧表をチェック

- 60歳:厚生年金9万6492円

- 61歳:厚生年金10万317円

- 62歳:厚生年金6万3244円

- 63歳:厚生年金6万5313円

- 64歳:厚生年金8万1700円

- 65歳:厚生年金14万5876円

- 66歳:厚生年金14万8285円

- 67歳:厚生年金14万9205円

- 68歳:厚生年金14万7862円

- 69歳:厚生年金14万5960円

5.2 【60歳代(60〜69歳)】国民年金の受給額一覧表をチェック

- 60歳:国民年金4万3638円

- 61歳:国民年金4万4663円

- 62歳:国民年金4万3477円

- 63歳:国民年金4万5035円

- 64歳:国民年金4万6053円

- 65歳:国民年金5万9599円

- 66歳:国民年金5万9510円

- 67歳:国民年金5万9475円

- 68歳:国民年金5万9194円

- 69歳:国民年金5万8972円

現在の公的年金制度では、老齢年金の受給開始年齢は基本的に65歳であり、多くの高齢者がこの年齢から年金を受給し始めています。

65歳以降の平均月額は、厚生年金が14万円台、国民年金が5万円台となっています。

6. 【年金一覧表】厚生年金・国民年金「70~79歳のみんなの平均月額」はいくら?

次は、70歳代の平均年金月額についても1歳刻みで確認しましょう。

6.1 【70歳代(70〜79歳)】厚生年金の受給額一覧表をチェック

- 70歳:厚生年金14万4773円

- 71歳:厚生年金14万3521円

- 72歳:厚生年金14万2248円

- 73歳:厚生年金14万4251円

- 74歳:厚生年金14万7684円

- 75歳:厚生年金14万7455円

- 76歳:厚生年金14万7152円

- 77歳:厚生年金14万7070円

- 78歳:厚生年金14万9232円

- 79歳:厚生年金14万9883円

6.2 【70歳代(70〜79歳)】国民年金の受給額一覧表をチェック

- 70歳:国民年金5万8956円

- 71歳:国民年金5万8569円

- 72歳:国民年金5万8429円

- 73歳:国民年金5万8220円

- 74歳:国民年金5万8070円

- 75歳:国民年金5万7973円

- 76歳:国民年金5万7774円

- 77歳:国民年金5万7561円

- 78歳:国民年金5万7119円

- 79歳:国民年金5万7078円

70歳代の平均月額は、厚生年金が14万円台、国民年金は約5万7000円から5万8000円台となっています。

7. 【年金一覧表】厚生年金・国民年金「80~89歳のみんなの平均月額」はいくら?

最後に、80歳代の平均年金月額について確認していきましょう。

7.1 【80歳代(80〜89歳)】厚生年金の受給額一覧表をチェック

- 80歳:厚生年金15万1580円

- 81歳:厚生年金15万3834円

- 82歳:厚生年金15万6103円

- 83歳:厚生年金15万8631円

- 84歳:厚生年金16万59円

- 85歳:厚生年金16万1684円

- 86歳:厚生年金16万1870円

- 87歳:厚生年金16万2514円

- 88歳:厚生年金16万3198円

- 89歳:厚生年金16万2841円

7.2 【80歳代(80〜89歳)】国民年金の受給額一覧表をチェック

- 80歳:国民年金5万6736円

- 81歳:国民年金5万6487円

- 82歳:国民年金5万6351円

- 83歳:国民年金5万8112円

- 84歳:国民年金5万7879円

- 85歳:国民年金5万7693円

- 86歳:国民年金5万7685円

- 87歳:国民年金5万7244円

- 88歳:国民年金5万7076円

- 89歳:国民年金5万6796円

80歳代の平均受給額は、厚生年金が15万から16万円台、国民年金は約5万6000円から5万8000円台となっています。

8. 厚生年金と国民年金の全体の平均はいくら?

年代ごとの平均月額に大きな差は見られませんが、詳細に見ると個人差が大きく、特に厚生年金の額には大きな幅があることがわかります。

本章では、厚生年金と国民年金の受給額にどれほどの個人差があるのかについて詳しく見ていきましょう。

8.1 「厚生年金」個人差は?年金月額階級ごとの受給者数を確認

- 〈全体〉平均年金月額:14万6429円

- 〈男性〉平均年金月額:16万6606円

- 〈女性〉平均年金月額:10万7200円

※国民年金部分を含む

年金月額階級ごとの受給者数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

厚生年金の受給額は、月額1万円未満から30万円以上まで幅広く分布しています。

このように、厚生年金には大きな個人差があるのが特徴です。

8.2 「国民年金」個人差は?年金月額階級ごとの受給者数を確認

- 〈全体〉平均年金月額:5万7584円

- 〈男性〉平均年金月額:5万9965円

- 〈女性〉平均年金月額:5万5777円

年金月額階級ごとの受給者数

- 1万円未満:5万8811人

- 1万円以上~2万円未満:24万5852人

- 2万円以上~3万円未満:78万8047人

- 3万円以上~4万円未満:236万5373人

- 4万円以上~5万円未満:431万5062人

- 5万円以上~6万円未満:743万2768人

- 6万円以上~7万円未満:1597万6775人

- 7万円以上~:227万3098人

国民年金の受給額は1万円未満から7万円台まで幅がありますが、国民年金は保険料の納付期間に基づいて一律に計算されるため、7万円を大きく超えることはほとんどありません。

厚生年金、国民年金の将来の受給見込み額は、「ねんきん定期便」や「ねんきんネット」で確認することができます。

老後の重要な収入源となるため、早めに確認して備えを進めることが大切です。

9. 年金額は主に年2回「増える・減る」可能性も。通知書の確認を

今回確認してきたとおり、年金の受給がスタートしても、年金額が変わる可能性があります。

年金が増える場合はよいですが、減る可能性もあると知っておきましょう。

また、ご自身の税金や社会保険料については「年金振込通知書」に詳細が書かれていますので、確認するとよいでしょう。

年金額の増減により、生活費で何に、いくらかけるかといった調整も必要になると思います。特に昨今は物価高もあるため、生活費にかける金額は増えがちです。

年金の確認はもちろん、自身の貯蓄や固定費など支出にかかる「お金」についても確認したり、制度改正や新プランの登場などもありますので情報収集をするとよいでしょう。