2025年もいよいよ後半戦ですが、まだまだ厳しい残暑が続きます。夏バテで食欲がないという人も、そうでない人も、この時期に「お金」のことを考えてみませんか。

特に、老後の生活を支える公的年金制度は、将来を考える上で欠かせないテーマです。公的年金は、国民年金と厚生年金の「2階建て」構造になっており、それぞれ仕組みが異なります。

本記事では、この年金制度の基本的な仕組みから、具体的な年金受給額まで、最新のデータをもとにわかりやすく解説します。

年金制度をなんとなく難しそうだと感じていた人も、これを機に理解を深め、将来に備える一歩を踏み出してみましょう。

1. 公的年金制度を「しくみ図」で解説

年金制度はなんとなく複雑な印象があるかもしれませんが、以下のしくみ図をイメージするとわかりやすくなります。

このうち、1階部分に位置するのが国民年金。基礎年金と呼ばれることもあります。

加入対象は日本に住む20歳以上から60歳未満の全ての人で、年金保険料は全員一律(※1)です。

加入して受給資格を満たせば、将来は基礎年金が受け取れます。このうち老後の年金は老齢年金となり、保険料を40年間欠かさず納めれば満額(※2)の老齢基礎年金が受け取れます。

※1 国民年金保険料の月額:2025年度 1万7510円

※2 国民年金(老齢基礎年金)の月額:2025年度 6万9308円

そして、2階部分に位置するのが厚生年金です。

加入対象は会社員や公務員、パート・アルバイトで特定適用事業所(※3)に働き一定要件を満たした人など、第2号被保険者となります。

年金保険料は収入に応じて決まり(※4)、給与からの天引きで納付します。

老後の年金として老齢厚生年金が受け取れますが、受給額は加入期間や納めた保険料により個人差があります。

※3 1年のうち6カ月間以上、適用事業所の厚生年金保険の被保険者(短時間労働者は含まない、共済組合員を含む)の総数が51人以上となることが見込まれる企業など

※4 保険料額は標準報酬月額(上限65万円)、標準賞与額(上限150万円)に保険料率をかけて計算される

次章では、現在順次送付されている「年金振込通知書」について解説します。

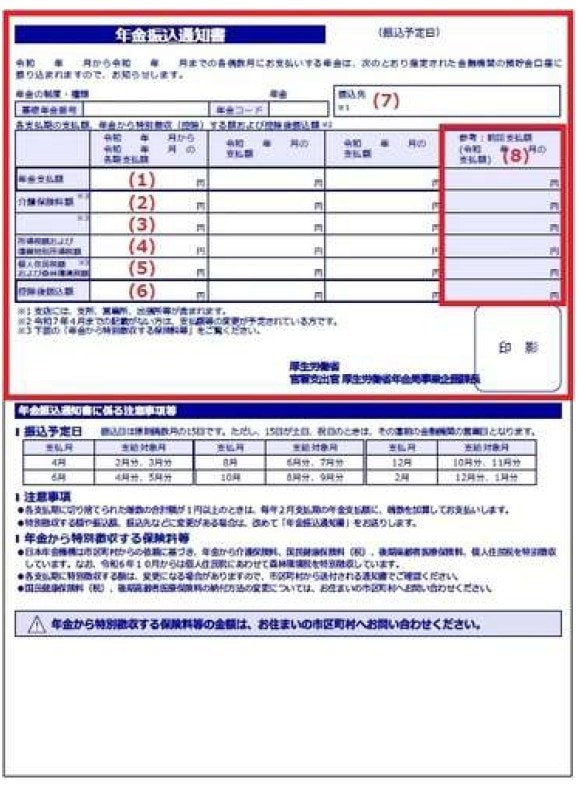

2. 「年金振込通知書」とは

日本年金機構から発送される「年金振込通知書」。この書類により、公的年金の金額が詳細にわかります。

見本を用いて、記載内容を見ていきましょう。

年金振込通知書は以下の内容が記載されています。なお、各支払期に天引き(特別徴収)される額は変更となる場合があります。

2.1 (1)年金支払額

1回に支払われる年金額(控除前)

2.2 (2)介護保険料額

年金から天引きされる介護保険料額

2.3 (3)後期高齢者医療保険料、国民健康保険料(税)

※特別徴収される場合に記載される

年金から天引きされる「後期高齢者医療保険料」または「国民健康保険料(税)」

2.4 (4)所得税額および復興特別所得税額

年金支払額から社会保険料(※1)と各種控除額(※2)を差し引いた後の額に5.105%の税率をかけた額

※1 社会保険料:社会保険料とは、特別徴収された介護保険料、後期高齢者医療保険料または国民健康保険料(税)の合計額

※2 各種控除額:扶養控除や障害者控除など

2.5 (5)個人住民税額および森林環境税額

年金から特別徴収(天引き)される個人住民税額および森林環境税額

2.6 (6)控除後振込額

年金支払額から社会保険料、所得税額および復興特別所得税額、個人住民税額および森林環境税額を差し引いた後の振込金額

2.7 (7)振込先

年金が振り込まれる金融機関の支店名(※営業所、出張所などを含む)

2.8 (8)前回支払額

令和3年10月から、年金振込通知書に前回の定期支払月に支払った金額

年金見込み額は「ねんきん定期便」や「ねんきんネット」で確認できますが、年金は「額面通りにはもらえない」点も心得ておきましょう。

年金振込通知書の送付は、原則として年1回。振込額や振込口座に変更がなければ、その後の支給月には送付されません。

※年金振込通知書には、年金額改定通知書と一体化になったものや年金生活者支援給付金受給者用などいくつか種類があるため、全ての人が上記の記載事項になるわけではありません。

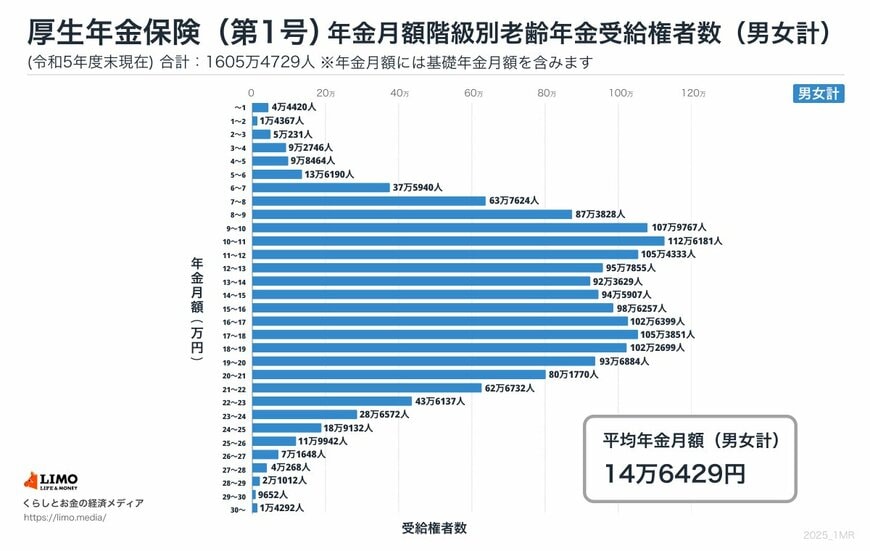

3. 「厚生年金と国民年金」直近資料でわかる平均年金月額

ここからは、厚生労働省年金局の「令和5年度 厚生年金保険・国民年金事業の概況」から、厚生年金と国民年金の平均年金月額を確認します。

3.1 厚生年金の平均月額(国民年金部分を含む)

- 男女全体:14万6429円

- 男性:16万6606円

- 女性:10万7200円

※ここでは、会社員など民間の事業所で雇用されていた人が受け取る「厚生年金保険(第1号)」の年金月額を紹介しています。

3.2 国民年金の平均月額

- 男女全体:5万7584円

- 男性:5万9965円

- 女性:5万5777円

先述の通り国民年金の年金保険料は全員一律です。

このため老後の受給額には大きな個人差が生じにくく、平均年金月額は男女ともに月5万円台です。

その一方で、厚生年金は国民年金に上乗せ支給されるため、国民年金のみを受け取る場合よりも受給額が高くなるのが一般的です。

加えて、先述の通り厚生年金保険料は収入をもとに決まるため、老後の受給額にも個人差が出やすくなります。

では、年金収入として「年間240万円以上」を受給している人はどれほどいるのでしょうか。

4. 厚生年金と国民年金が「年間240万円以上」という人は何割?

現役時代の収入や年金加入期間によって、厚生年金の受給額には個人差が出ます。

ここからは、厚生年金(国民年金部分を含む)の受給額分布をさぐりながら、「年間240万円以上(月20万円以上)」という割合を見ていきましょう。

4.1 厚生年金(国民年金含む)受給額ごとの人数

- 1万円未満:4万4420人

- 1万円以上~2万円未満:1万4367人

- 2万円以上~3万円未満:5万231人

- 3万円以上~4万円未満:9万2746人

- 4万円以上~5万円未満:9万8464人

- 5万円以上~6万円未満:13万6190人

- 6万円以上~7万円未満:37万5940人

- 7万円以上~8万円未満:63万7624人

- 8万円以上~9万円未満:87万3828人

- 9万円以上~10万円未満:107万9767人

- 10万円以上~11万円未満:112万6181人

- 11万円以上~12万円未満:105万4333人

- 12万円以上~13万円未満:95万7855人

- 13万円以上~14万円未満:92万3629人

- 14万円以上~15万円未満:94万5907人

- 15万円以上~16万円未満:98万6257人

- 16万円以上~17万円未満:102万6399人

- 17万円以上~18万円未満:105万3851人

- 18万円以上~19万円未満:102万2699人

- 19万円以上~20万円未満:93万6884人

- 20万円以上~21万円未満:80万1770人

- 21万円以上~22万円未満:62万6732人

- 22万円以上~23万円未満:43万6137人

- 23万円以上~24万円未満:28万6572人

- 24万円以上~25万円未満:18万9132人

- 25万円以上~26万円未満:11万9942人

- 26万円以上~27万円未満:7万1648人

- 27万円以上~28万円未満:4万268人

- 28万円以上~29万円未満:2万1012人

- 29万円以上~30万円未満:9652人

- 30万円以上~:1万4292人

国民年金を含む厚生年金で「月額20万円超」となるのは、全受給権者の16.3%となりました。

約8割以上の人は年間240万円に満たない年金収入となるということです。

5. まとめ

年金生活がスタートすると、年金と貯金を考慮して計画的にやりくりをしていくことが大切です。

ゆとりを持った生活を実現するためには、現役のうちにしっかりと資金を蓄えておかなければなりません。

銀行預金に貯金していくこともひとつですが、昨今の物価上昇などを考慮すると、資産運用を取り入れるなどお金の貯め方に工夫が必要です。

ゆとりを持った理想の老後生活を実現するために、早いタイミングから対策しておきたいですね。