定率引出の効果

前回の記事で紹介した「収益率配列のリスク」を回避する方法が「定率引出」です。引出を一定額に設定するのではなく、運用資産の残高に対する一定「率」で設定する方法です。定率引出を行い、想定した運用期間のもとで想定した運用パフォーマンスが達成できれば、その間の収益率の変動は、運用期間の最終時点での残高に影響を与えません。

ただ、定率引出では毎年の引出額が資産の運用残高に連動することになり、運用成績の変動がそのまま生活費に直結します。これを回避するには、リスクを抑えた運用をすることが重要です。定率引出では、運用リスクを抑制することが、引出額の変動を抑えることにつながるからです。

もちろんそれでも引出額の変動はある程度受け入れなければなりません。たとえば75歳までを「使いながら運用する時代」と想定すれば、それまでの引出を(定額で)安定させて、それ以降の資産の減少を受け入れるか、75歳までの不安定さを甘受してでも、それ以降の計画通りの資産を確保するか。どちらかを選ぶとすれば、後者ではないでしょうか。

予定率引出や余命をもとにした引出率

長く「定率引出」を続けると、元本が小さくなるにつれて引出額そのものが小さくなる問題も生じます。例えば4%の引出では、元本が3000万円の時は年間120万円の引出額となりますが、2000万円になると80万円になります。これを避けるために引出率を徐々に引き上げることを予め決めておく方法もあります。

たとえば60歳の時には3.5%で、少しずつ引き上げて85歳では5.0%といった具合です。こうすれば、60歳の時に3000万円で引出率3.5%なら引出額は105万円。85歳で2000万円、引出率5.0%なら100万円の引出額となります。もちろん運用による元本の変動はありますが、元本が減っていくことを前提にした場合でも、引出額が総じて安定的になります。これを私は「“予”定率引出」と呼んでいます。

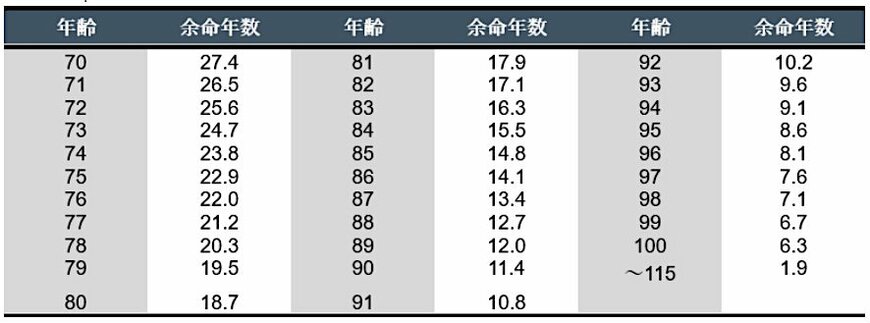

さらに余命をもとに計算する方法もあります。これは米国で導入されている401(k)(確定拠出年金)やIRA(個人退職勘定)の口座から強制的に資産を引き出させるルールに適用されている方法です(下表を参照)。このルールでは70.5歳を迎える年度から、余命を使って引き出し額を計算します(例えば70歳の計算上の余命は27.4歳で、1/27.4で計算される3.65%が引出率)。

定率と定額の組み合わせ

前回の記事と合わせて、定額から率を使ったアイデアまで、引き出す方法には多様な考え方があることを紹介しました。何度かこのコラムで紹介してきた「逆算の資産準備」では、これらの引出方法のなかから、75歳までは「定率引出」、それ以降は「定額引出」といった組み合わせを前提にしています。引出方法は多様で、それぞれに一長一短がありますから、自分に合った方法を見つける必要があります。

米国のRequired Minimum Distribution(最低引出制度)で使われる余命表1/1

出所:IRA Required Minimum Distribution Worksheet

注:未婚または既婚者で配偶者が10歳以上若くない、かつIRAの相続後の受け取り人が配偶者唯一でないことを要件とした場合のデータ

<<これまでの記事はこちらから>>

合同会社フィンウェル研究所代表 野尻 哲史