物価高騰が続くなか、2024年度補正予算により「住民税非課税世帯」などを対象とした給付金(3万円+子ども加算)が実施されました。こうした「住民税非課税世帯の支援」は一時的な措置にとどまらず、今の与党である自民党(自由民主党)が2025年6月19日に発表した《参院選公約》でも、「住民税非課税世帯への4万円給付」が今後の支援策として掲げられました。

今回は、2025年1月から既に実施されている「現在の給付金制度」の内容や、住民税非課税となる条件について、公的データをもとにわかりやすく解説します。

※本記事は、2024年度補正予算に基づく現行の「3万円給付金制度」について解説しています。6月に発表された「1人4万円給付」は次回選挙の公約に盛り込まれた今後の政策案であり、本制度とは別のものです。

1. 【2025年1月開始】住民税非課税世帯へ給付金3万円

コロナ禍以降、住民税非課税世帯などを対象とする「現金給付」により、家計を支援する施策がしばしばおこなわれています。

直近の例として挙がるのは、2024年度補正予算(※2024年12月可決・成立)に盛り込まれた、特に物価高の影響を受けやすい「住民税非課税世帯」を対象とする給付金です。

支給額は「1世帯あたり3万円」を基本とし、支給対象となる世帯のなかでも子育て世帯には、18歳以下の子ども1人につき2万円の「子ども加算」がありました。

この給付金は、2025年1月以降、各自治体で順次給付作業が開始され、6月現在、多くの市区町村ではすでに申請期限を迎えています。

「住民税非課税世帯」は、今回の給付金のような各種公的支援の対象基準としてしばしば挙がる区分です。

【ご注意】給付金の申請方法や給付までのスケジュール、細かい支給要件などは市区町村により異なります。お住まいの自治体の最新情報を、ホームページや広報誌などでご確認ください。LIMOでは個別のお問い合わせへのお答えはいたしかねます。

2. 【基本から確認】住民税のしくみと非課税の定義

住民税の仕組みにも触れながら、住民税非課税世帯となる要件などを整理していきましょう。

2.1 住民税の基本をおさらい

住民税は、住んでいる都道府県や市区町村に支払う地方税で、その地域の公共サービスやインフラ整備の財源となっています。

個人住民税は、均等割(※1)と所得割(※2)の合計です。

※1 所得に関係なく一律課税となる部分

※2 所得に応じて税額が決まる部分

均等割・所得割ともに免除になることを「住民税非課税」と言います。「住民税非課税世帯」は、世帯全員が住民税非課税となる世帯を指します。

なお、「住民税の所得割のみ非課税」となる区分もあります。ただし今回の給付金の対象となるかどうかは自治体により異なるため、必ずお住まいの市区町村などの基準をご確認ください。

2.2 【非課税の3要件】生活保護・障害・所得基準

住民税が非課税となる要件は、以下のいずれかに該当した場合です。

- 生活保護を受けている

- 障害者、未成年者、寡婦(夫)、ひとり親で、前年の所得が135万円以下である

- 前年の所得が各市町村の基準を下回る

1と2の要件は全ての市区町村で共通です。一方で、3の所得要件は市区町村ごとに異なる基準があります。

3. 【東京23区の実例】住民税非課税となる具体的な条件

世帯全員の住民税が非課税となる世帯を「住民税非課税世帯」といいます。

住民税が非課税となる所得基準は自治体ごとに異なります。一例として、東京都23区内の基準を見てみましょう。

3.1 住民税非課税世帯となる要件(東京都23区内の例)

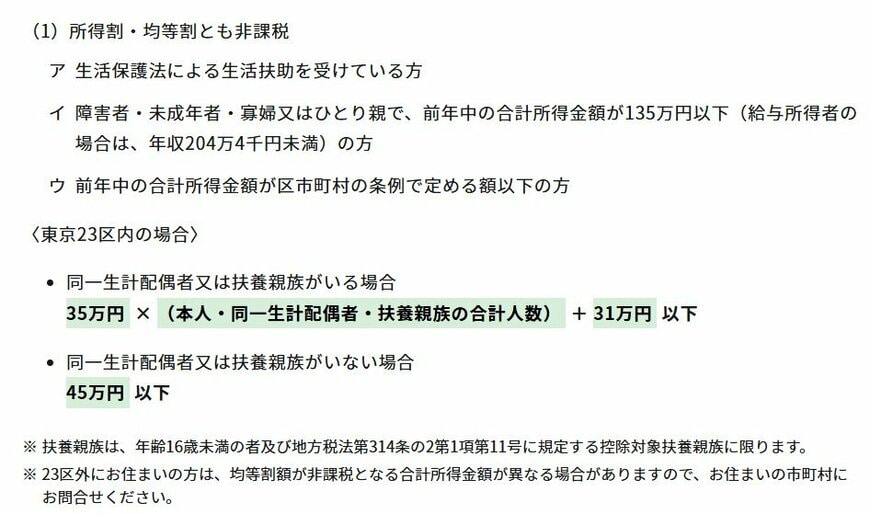

(1) 生活保護法による生活扶助を受けている方

(2) 障害者・未成年者・寡婦又はひとり親で、前年中の合計所得金額が135万円以下(給与所得者の場合は、年収204万4000円未満)の方

(3) 前年中の合計所得金額が下記の方

・同一生計配偶者又は扶養親族がいる場合:35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者及び扶養親族がいない場合:45万円以下

※扶養親族は、年齢16歳未満の者及び地方税法第314条の2第1項第11号に規定する控除対象扶養親族に限ります。

※23区外にお住まいの方は、均等割額が非課税となる合計所得金額が異なる場合がありますので、お住まいの市町村に確認してください。

東京都23区内での、住民税が非課税となる所得の目安は世帯構成により変動します。同一生計配偶者や扶養家族がいない場合45万円以下です。

ただし所得は、年収から経費や各種控除を差し引いたあとの金額です。収入ベースのほうがイメージしやすいかもしれませんね。

4. 【港区の場合】収入別に見る非課税の目安

ここでは東京都港区の例を用いながら、住民税非課税世帯となる基準を、「収入額」での目安換算で見ていきます。

- アルバイトやパート:給与収入が100万円以下

- 65歳以上で年金受給のみ:年金収入が155万円以下

- 65歳未満で年金受給のみ:年金収入が105万円以下

- 不動産収入等所得:収入から必要経費を引き、合計所得が45万円以下

東京都港区の場合、アルバイトやパートなどの「給与収入」であれば、住民税非課税に該当する収入目安は「100万円以下」です。

一方、年金収入のみの場合、住民税非課税世帯となる収入目安の基準は変わります。65歳未満は「105万円以下」ですが、65歳以上になると「155万円以下」にまで引き上がります。

不動産収入などの所得の場合は、収入から必要経費を差し引いた合計所得が「45万円以下」となり、非課税限度額は大幅に下がります。

このように、住民税非課税世帯となるボーダーラインは、収入額だけではなく「収入種類」や「扶養親族数」などの諸条件により変動するため、判定基準がやや複雑です。

5. 「年金受給者は該当しやすいってホント?」高齢者と住民税非課税の関係

65歳以上の年金収入のみの世帯では、住民税の非課税限度額が高く設定されています。

一般的に年金生活に入ると現役時代よりも収入が減少するうえ、65歳以上の方には公的年金に対する所得控除が大きく、また遺族年金が課税対象とはなりません。

そのため、高齢者の年金生活者は「住民税非課税世帯」に該当しやすい傾向があるのです。

厚生労働省の「令和5年国民生活基礎調査」から、住民税が「課税される世帯」の割合を見てみましょう。

1/4

出所:厚生労働省「令和5年国民生活基礎調査」をもとにLIMO編集部作成

- 30歳代:88.0%

- 40歳代:90.0%

- 50歳代:86.4%

- 60歳代:78.3%

- 70歳代:64.1%

- 80歳代:47.5%

- 65歳以上(再掲):61.9%

- 75歳以上(再掲):50.9%

※全世帯数には、非課税世帯及び課税の有無不詳の世帯が含まれます。

※総数には、年齢不詳の世帯が含まれます。

※住民税課税世帯には、住民税額不詳の世帯が含まれます。

住民税が課税される世帯の割合は、30~50歳代では約90%でしたが、60歳代で78.3%となります。その後65歳以上は61.9%、75歳以上は50.9%となっています。

このように、年齢が高くなるにつれて、住民税が課税される世帯の割合は低下する傾向にあります。ただし、住民税非課税世帯の判定基準となるのは「収入(所得)」です。

そのため、年金収入は少ないものの、十分な預貯金があってそれを取り崩して生活している高齢者世帯も一定数含まれていると考えられます。

6. 【物価高対策】年代別の食費と家計負担のリアル

日々の生活費の中で大きなウエイトを占めるのが「食費」です。物価上昇が続くいま、多くの世帯にとって節約のカギとなる項目でしょう。

総務省統計局「家計調査 家計収支編(2024年)」をもとに、二人以上世帯のひと月の食費の平均を見ていきます。

全体平均 7万5258円

- ~29歳 5万2413円

- 30~39歳 6万9433円

- 40~49歳 7万9900円

- 50~59歳 8万1051円

- 60~64歳 7万9831円

- 65~69歳 7万7405円

- 70~74歳 7万4322円

- 75~79歳 6万8274円

- 80~84歳 6万6257円

- 85歳~ 6万3347円

二人以上世帯のひと月の食費平均は、50歳代がピークで約8万円。その後60歳以降は徐々に下がり、85歳以上では6万3347円に落ち着きます。

食費は家族の年齢やライフステージにより大きく変動するものですが、一般的には所得とエンゲル係数は反比例の関係にあります。

金融経済教育推進機構(J-FLEC)「家計の金融行動に関する世論調査 2024年」によると、60歳代・70歳代の二人以上世帯では、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と答えています。

物価上昇は依然として続いています。食料品を始めとする日常必需品の値動きを観察しながら、食生活や家計全体を上手にコントロールしていけたら良いですね。

7. 住民税と給付制度のしくみを知って安心に

今回は、2025年1月から既に実施されている「現在の給付金制度」の内容や、住民税非課税となる条件について、公的データをもとにわかりやすく解説しました。

まとめると、

- 住民税非課税世帯は、物価高対策の主な支援対象となっています

- 年金やパート収入のみの世帯も、条件により非課税に該当します

- 今回の給付金に加え、今後の選挙公約でもさらなる支援が打ち出されています

制度の背景や動向を知ることで、ご自身やご家族が支援対象となるかを冷静に確認する手助けになります。