3. 平均収入「約51万円」と「約26万円」では年金額にどのくらい違いが生じる?

厚生年金の受給額は、加入期間や現役時の収入によって大きく左右されます。

そこで最後に、厚生労働省の「令和7年度の年金額改定についてお知らせします」をもとに、さまざまなライフスタイルに合わせた年金額の例を確認していきましょう。

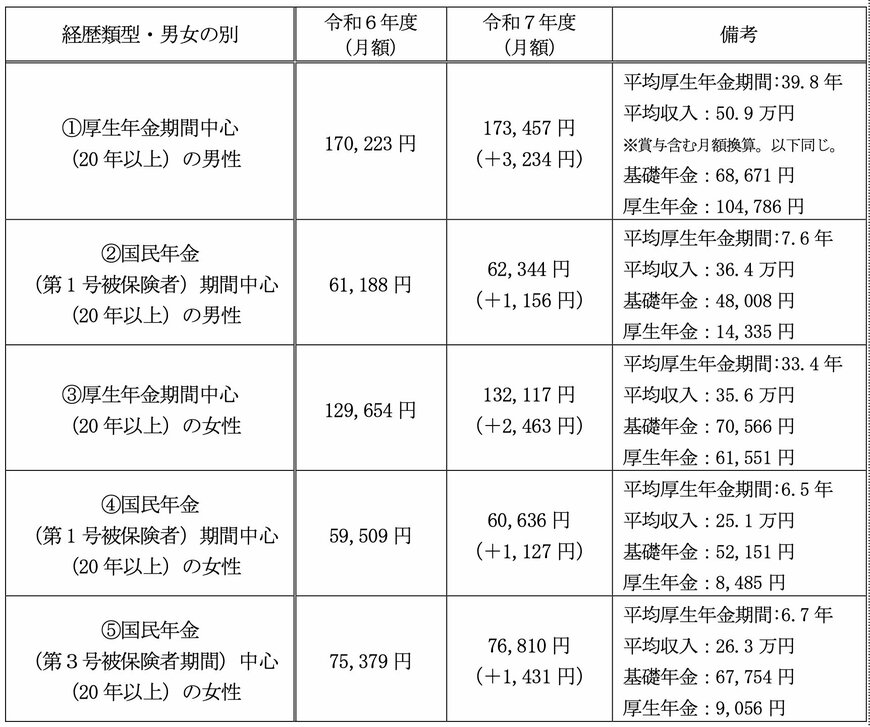

3.1 1.厚生年金期間中心(20年以上)の男性のケース

2025年度の年金月額:17万3457円

- 平均厚生年金期間:39.8年

- 平均収入:50万9000円※賞与含む月額換算。以下同じ。

- 基礎年金:6万8671円

- 厚生年金:10万4786円

3.2 2.国民年金(第1号被保険者)期間中心(20年以上)の男性のケース

2025年度の年金月額:6万2344円

- 平均厚生年金期間:7.6年

- 平均収入:36万4000円

- 基礎年金:4万8008円

- 厚生年金:1万4335円

3.3 3.厚生年金期間中心(20年以上)の女性のケース

2025年度の年金月額:13万2117円

- 平均厚生年金期間:33.4年

- 平均収入:35万6000円

- 基礎年金:7万566円

- 厚生年金:6万1551円

3.4 4.国民年金(第1号被保険者)期間中心(20年以上)の女性のケース

2025年度の年金月額:6万636円

- 平均厚生年金期間:6.5年

- 平均収入:25万1000円

- 基礎年金:5万2151円

- 厚生年金:8485 円

3.5 5.国民年金(第3号被保険者)期間中心(20年以上)の女性のケース

2025年度の年金月額:7万6810円

- 平均厚生年金期間:6.7年

- 平均収入:26万3000円

- 基礎年金:6万7754円

- 厚生年金:9056円

シミュレーション結果からも明らかなように、現役時の平均収入が約51万円と約26万円では、老後に受け取る年金額におよそ10万円の差が生じています。

そのため、現役時から自分の年金見込み額を把握し、不足分を早めに老後資金として準備しておくことが重要です。

より詳しい年金受給額を確認したい方は、「ねんきん定期便」や「ねんきんネット」を活用することをおすすめします。

4. 「約46万円の支給があれば老後も安泰」とは言い難い?

本記事では、公的年金の基本的な仕組みに加え、2025年度の支給額例を紹介していきました。

厚生労働省が示す標準的な夫婦世帯のケースでは、2025年度の年金支給日に受け取る金額は「約46万円」となっています。

一見、この46万円があれば老後も安心と思われがちですが、実際には決して多いとは言えません。

この金額は「夫婦2人分の2ヶ月分の合計額」であり、単純に割ると1人あたり1ヶ月分は約11万円にしかなりません。

さらに、この額はあくまで額面であり、実際に受け取る際には税金や社会保険料が差し引かれるため、手取り額はより少なくなります。

老後の年金見込み額を「ねんきん定期便」や「ねんきんネット」で確認する際は、額面の数字で表示されているため、手取りベースで計算し直したうえで、家計の収支計画を立てることをおすすめします。

参考資料

中本 智恵